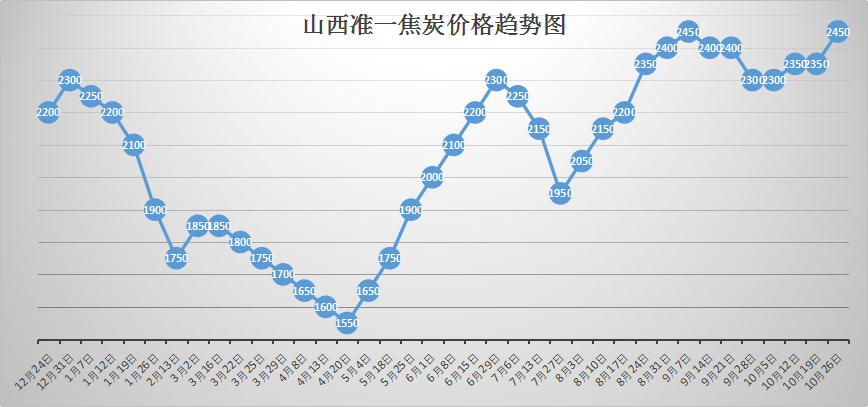

焦炭方面

本周焦炭现货市场持续偏强运行,主流地区焦炭价格第二轮调涨100-150元/吨已经基本全面落地,累涨200-250元/吨,山西临汾地区个别焦企第三轮上涨100元/吨,累计上涨300元/吨,焦炭市场整体处于供需两旺状态,在一系列利好因素下,市场心态普遍乐观看涨,预计第三轮焦价上涨将很快在各地区落地。

首先,下游钢厂需求对焦炭价格形成有力支撑。钢厂前期打压焦价期间,库存有所消耗,近期随着生产逐渐加紧,大多数钢厂库存近日已降至中低位水平,加之贸易商囤货现象严重,上游焦炭资源供应进一步紧缺,钢厂出于成本考虑,开始加快采购步伐,接货积极性明显上升,钢厂由与焦化厂博弈的状态变为议价能力不足,后期环保限产将持续常态化,钢厂补库需求仍然存在,将成为焦价不断上涨的又一动力。

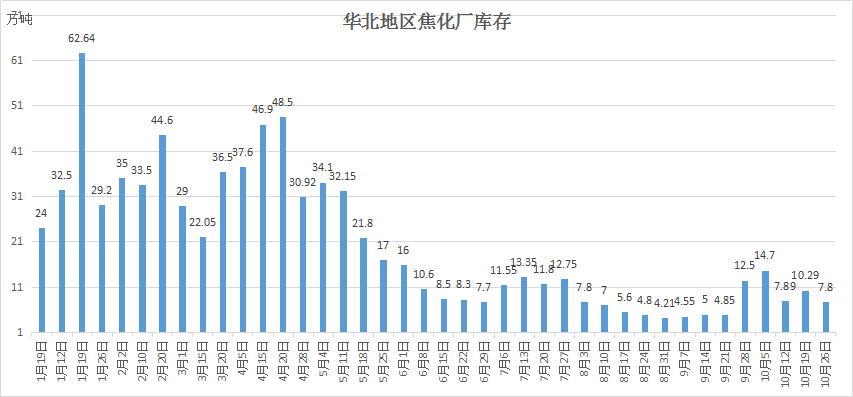

其次,环保政策支撑焦炭价格持续高位,目前仍处于第二轮环保督查期间,主产地焦企限产力度维持正常水平,山西个别焦企达到50%,但部分钢厂有提前冬储计划,叠加少量前期贸易商订单未执行完成,导致焦炭库存持续低位运行,第二轮环保督察结束后,第三阶段(2018年11月12日至2019年4月28日)将无缝衔接,共11个轮次,重点督促“2+26”城市、汾渭平原11城市、长三角地区落实秋冬季减排措施,排查错峰生产及重污染天气各项应对措施落实情况。每个督查组现场督查2周,共安排21轮次督查,此阶段的环保督查将导致焦企订单持续加紧,库存普遍维持低位,焦企挺价信心持续充分,在下游钢厂刚性补库需求不减情况下,后期环保力度有增无减,或将支撑焦炭价格持续攀升。

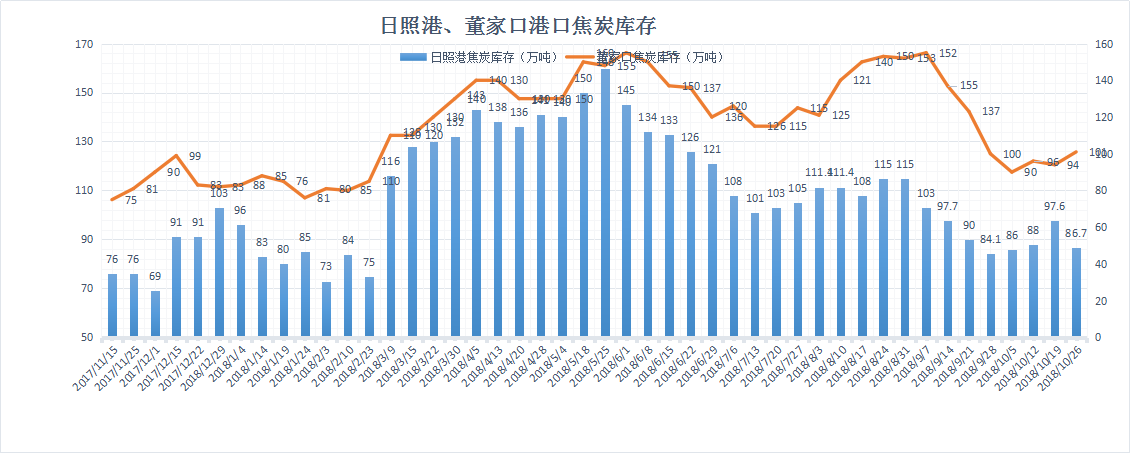

最后,贸易商捂货惜售意向不断加剧。环保常态化下产地焦炭产能受限,焦炭价格持续走高,贸易商看涨情绪较高,开始大量囤货,近两周以来,港口焦炭库存持续上升,加剧市场焦炭资源供应的不平衡,近日虽有部分贸易商开始谨慎采购,出货意向露头,但大部分贸易商在焦企普遍库存低位以及焦炭高额利润刺激下,仍对后市保持乐观态度,继续加大囤货量,致使焦炭供应缺口不断增大,为焦炭价格进一步上涨提供可能空间。综上所述,焦炭价格上涨仍有支撑因素,短期内焦炭现货市场或将延续偏强态势,焦炭价格不排除进一步上涨的可能。

焦煤方面

本周焦煤市场整体呈稳中向好态势。受焦炭现货市场利好支撑,焦煤需求持续高稳,加上山西受山西地区煤矿严查超产、越界开采现象的影响,本周各地焦煤资源显得尤其紧张,煤企给各家限量发货,再加上部分地区受环保影响,只能晚上装车,或者只允许加气车拉运,加大了供应缺口,主流煤矿库存普遍低位,销售情况良好,山西晋中、长治北等重点环保督查地区洗煤厂大面积关停、煤矿生产受限,影响精煤供应明显偏紧,优质低硫焦煤供需两旺,价格不断探涨,同时,本周一大重点关注事件——龙郓煤矿事故,此次事故主要影响1/3焦煤和气精煤,受到冲击地压威胁较严重的42处煤矿,于10月22-23日陆续接到通知即刻停产,并且进行相关检查,制定相关防范措施,直到相关部门检查通过为止,目前山东省内的焦化厂气煤、1/3焦煤采购受到很大影响,部分煤矿气煤、1/3焦煤价格上涨40-60元/吨,同时,其他地区主流煤矿受该事件影响,山西部分地区1/3焦煤和气精煤价格出现15-30元/吨不等涨幅,另外,由于国内主焦煤持续紧缺,进口蒙煤价格相对有上涨空间,目前已经较前期上涨60-80元/吨左右,后期环保政策逐渐加严态势下焦炭市场普遍看涨,预计短期内将支撑炼焦煤市场延续偏强态势。本周动力煤市场整体稳中偏稳运行,目前北方四港区总场存1956.1万吨,秦皇岛港卸车6027车47.7万吨,装船43.2万吨,场存430.5万吨,锚地煤炭船舶40艘,预到8艘;曹妃甸港区868万吨,京唐港区517.5万吨.黄骅港140.1万吨,锚地煤炭船舶76艘,预到9艘,沿海六大电库存1569.12万吨,日耗51.37万吨,存煤可用天数30.54天,动力煤需求不足,贸易商难以承受需求持续惨淡,导致港口价格开始有下降的趋势,虽然港口库存持续低位,但六大电厂日耗在本周内持续降低,而下游补库进展顺利,继续大规模资源开始下降,市场成交价也开始回落,加之水电发力情况良好,动力煤市场上行动力不足,预计短期内将持续弱势运行。