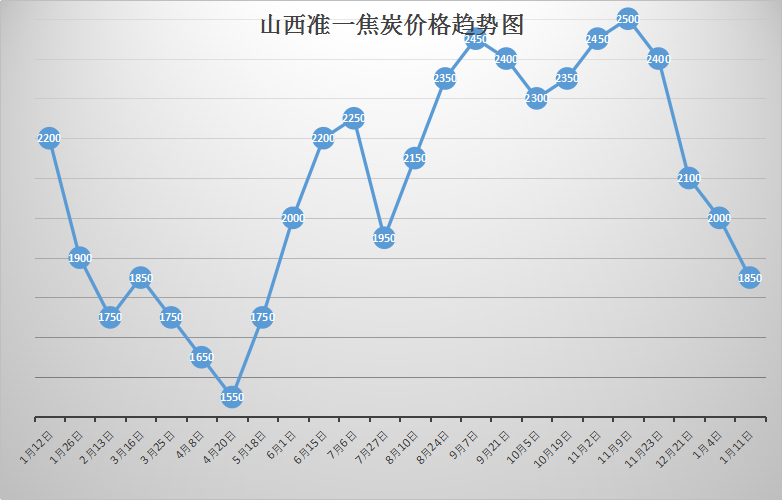

本周焦炭价格整体稳中偏弱运行,自1月8日起焦炭出厂价格新一轮下跌多地落地;山东、辽宁、河北、山西等多地钢厂采购价格下调50-100元/吨,随着焦炭提降范围逐步扩大,多数地区焦企表示焦炭已亏损,低价资源已到盈亏边缘,焦企心态依旧较弱,有部分焦企出于利润角度考虑,心态转稳,目前焦炭主流市场第六轮累计下调650元/吨左右,现货市场主流成交价格稳定,山西地区焦企库存多处低位,市场成交一般,但仍在高负荷生产,且以长协供货为主,当地贸易商拿货谨慎,以观望为主,已有少数贸易商开始询价。

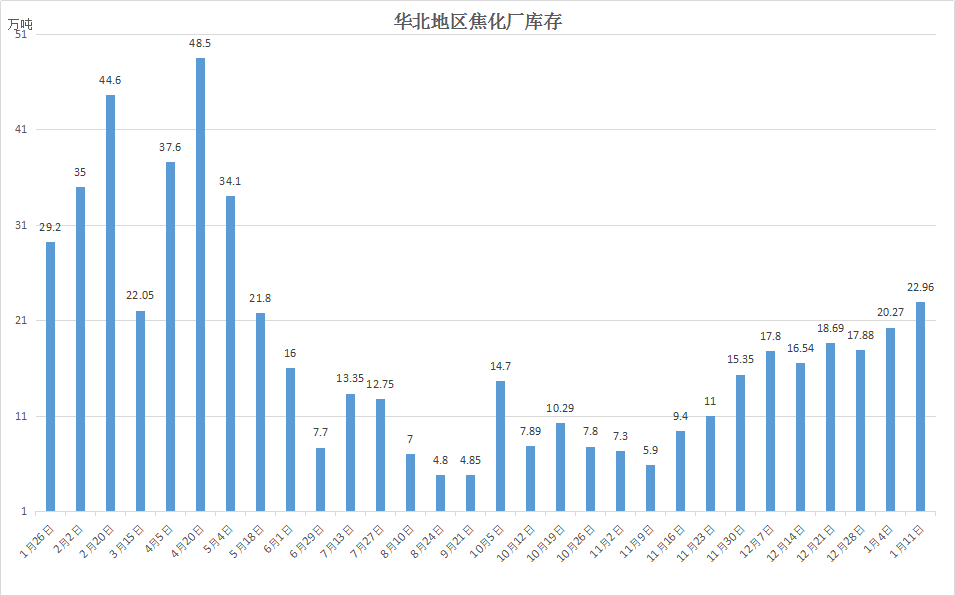

据统计,本周100家独立焦化企业平均开工率75.8%,与上周持平,华北地区开工率延续小幅下滑态势,其中晋南地区环保升级,但焦企限产不及预期,长治地区开启重污染天气响应,当地1月8日-10日为重污染天气红色预警,全市所有钢铁企业在确保安全生产的前提下停产,有供热任务的报请市场政府同意后,由经信部门现场核实后确定停限产比例,钢厂要求限产50%,如有特殊供暖任务可降低至30%;焦企延长结焦至72小时,实际执行情况不一,其余地区开工多在7-8成以及偏上水平,河北邯郸与唐山焦企开工变动不大,维持一定程度限产;江苏徐州地区焦企已全部恢复生产,生产负荷在50%以上,目前徐州地区冶金焦日产总量在1.8-2万吨/天,内蒙地区焦企为控制库存,自主限产,其余主动减产范围有限,加之江苏徐州地区恢复负荷中,焦炭供应量增加,使得江苏及鲁南部分焦企销售压力增大,预计下周焦企平均开工率仍保持在相对高位。

下游方面,钢材市场价格震荡,钢厂利润也处在年内低位,综合来看,焦炭市场供应偏宽松运行,市场情绪不佳;山东地区主导钢厂到货情况良好,焦炭库存小幅上升;江苏地区部分钢厂仍谨慎采购以降低库存为主,焦企心态偏弱,市场成交一般,多为执行前期合同;山西地区钢厂库存相对充足,到货情况较好,个别钢厂对焦炭仍有继续打压意向,其中,临汾运城地区焦企无库存,出货顺畅,部分焦企订单已签至年前,本地钢厂意向暂稳为主,多数企业对节前焦炭现货行情看稳,预计后期焦炭价格继续大幅下跌的空间或有限。

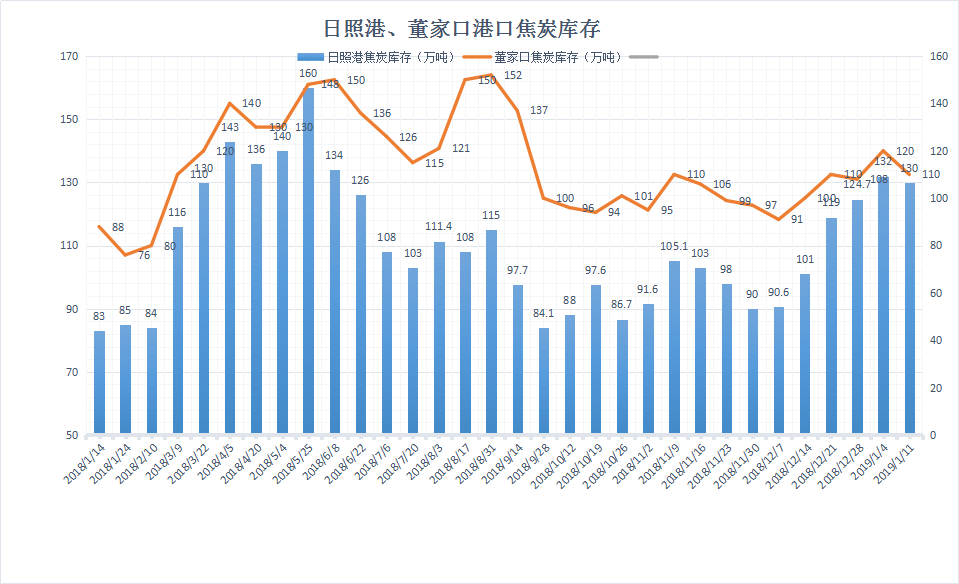

港口方面,贸易商报价积极,市场跃度尚可,贸易商多望抄底,压价意愿明显,几无达成协议,情绪悲观,各品种焦炭报价下跌50元,其中准一级焦报价2000-2050元现汇出库,采购价格压低至1950-1970元左右,港口贸易商心态有所转变。日照港焦炭库存高位运行,截至10日早间日照港库存较前一日增加3万吨至129万吨。

本周焦煤价格整体持稳居多,由于焦化企业开工维持在相对高位,加之煤矿企业因安全检查放假、检修增多等因素,使得焦煤价格支撑较强,尤其是对于紧缺的低硫主焦煤,下游用户补库较为积极,本周山西晋北地区临近年底,部分煤矿因检修及搬迁工作,生产不正常,其余煤矿销售一般,短期以观望为主。陕蒙地区煤矿受部分电厂补库需求增加且周边煤场春节期间备货影响,拉煤车增多,价格小幅探涨10元/吨左右。综合来看,煤矿春节期间供应缩减,供、需两端支撑下,使得焦煤价格支撑力较强。预计短期炼焦煤现货市场持稳为主。