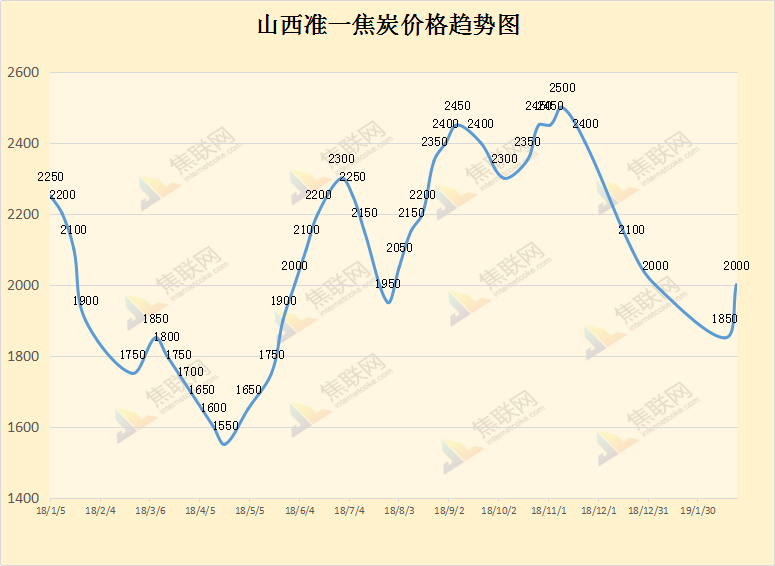

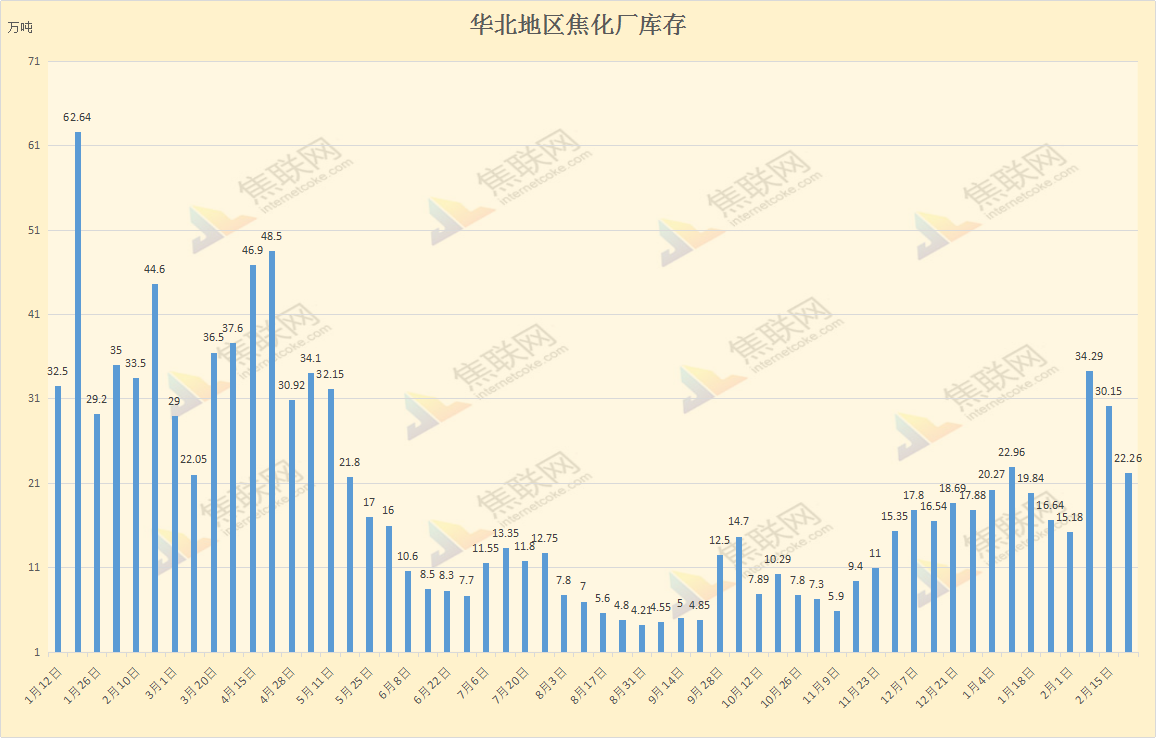

本周焦炭市场偏强运行,上周多数焦企向钢厂提出涨价100元/吨要求,2月18日起部分钢厂已陆续接受此涨幅,华东、华北、东北地区焦炭此轮累计涨幅基本在50-100元/吨,河北主流地区焦炭涨幅为100元/吨,山东地区焦炭涨幅为100元/吨,东北地区焦炭主流涨幅为50元/吨;中南地区,河南安阳地区准一级焦炭价格上涨100元/吨,涨后市场心态趋于稳定,本周焦企焦炭库存继续下滑,近期发货订单状况良好;焦企心态乐观,总体出货顺畅。

本周焦企产能利用率明显下滑,主要因为京津冀及周边地区和汾渭平原出现一次区域性中至重度污染,个别城市将达到严重污染级别,影响范围包括京津冀中南部、河南大部、山东西部,以及汾渭平原城市;主产地陕西韩城地区焦企限产30%,山西地区焦企限产多在30%-50%,个别因环保特殊情况限产至70%,钢厂实际限产30%,河北邯郸市启动Ι级(红色)应急响应,焦企基本要求出焦时间延长至36小时,焦企多数限产30%,尤其临汾地区限产力度严重、执行时间更长;山西临汾除错峰生产期内有供暖供气等保民生任务的焦企限产在30小时外,其他限产幅度多在50%左右,部分区域已逐步落实延长结焦时间至48-36小时,此次环保文件下发至各企业,环保生产任务责任到厂。随着各地环保政策的不断出台,焦炭供应不同程度收紧。

钢厂方面钢材价格震荡偏稳,唐山钢坯出厂现金含税报价3430元/吨,钢厂目前多数库存在正常水平仍以消耗库存为主,近日受重污染橙色预警影响,山西环保检查增强,焦企限产力度增加,同时一些地区运输也受到限制,只能晚上发运,影响部分钢厂到货,导致库存下滑较快的钢厂采购积极性较高,由于原料端焦炭、铁矿价格的上涨,钢厂成本压力较大,利润处在近年低点,需求端给予焦炭继续上涨的支撑相对较弱。其余钢厂方面库存偏正常,按需采购焦炭。

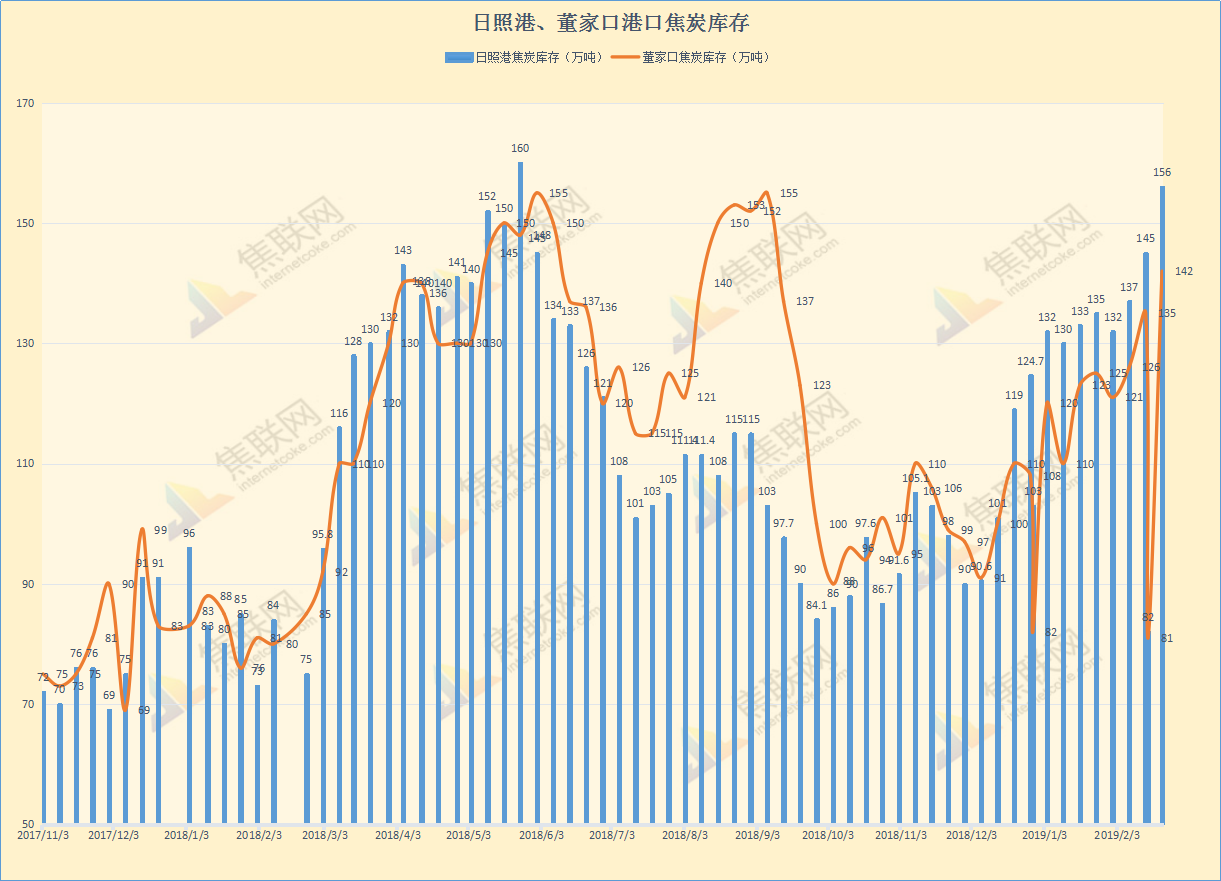

本周下游港口贸易资源明显增多,库存持续上升,目前港口准一级焦承兑含税平仓报价2200元/吨左右;贸易商采购积极性良好但成交相对较少,日照港焦炭库存高位维稳,多数钢厂持观望态度,个别库存下滑较快的钢厂采购积极性较高。综合来看,近期焦炭价格持稳为主,近期仍有提涨可能性,但继续上涨空间较为有限,执行难度阻力较大。

本周焦煤价格稳中偏强运行,主流煤矿、洗煤厂陆续复产,焦煤供应日渐恢复,山西地区资源依旧偏紧,个别焦企原料煤库存紧张情况有所缓解,预计在两会结束后煤矿完全恢复正常,致使个别煤种近期十分紧俏,部分煤矿肥煤、气煤价格小幅上调;长治地区贫瘦精煤价格上调35元/吨,由于供给较为紧缺部分长协用户量难以保证;灵石煤矿价格价格上涨10-30元/吨,部分肥煤价格上调30-50元/吨,下游需求量大资源紧张,个别地区呈供不应求状态。总的来说,短期供应偏紧仍有一定支撑,预计短期炼焦煤现货暂稳运行。