一、本周行业要闻

1、张家口市持续提升重污染天气应对能力,遵循总量控制、因地制宜、分业施策、有保有压的思路,进一步完善钢铁、焦化、制药、化工等重点工业企业采暖季限产限排措施,制定错峰生产工作方案和任务清单,“一厂一策”“一业一策”,明确到生产工序和设备。对未完成治理改造任务、不能稳定达标排放的企业,采暖季一律停产。

2、3月11日下午,山东省煤矿安全生产工作会议在济南召开。会议分析了当前全省煤矿安全生产形势,安排部署了下一步煤矿安全生产工作。会议强调,全省各级各有关部门各煤矿企业必须要进一步提高政治站位,牢固树立“四个意识”、坚决做到“两个维护”,不断强化思想认识,坚持以人民为中心的发展思想,把党中央、国务院和省委、省政府关于安全生产部署要求落到实处,坚决打好山东煤矿“生存保卫战”。

3、安徽省政府发布《安徽省柴油货车污染防治攻坚战实施方案》,明确2020年全省在用柴油车监督抽测排放合格率达到95%以上。在7月1日起,提前实施机动车国六排放标准。根据《方案》,安徽省将加强新生产柴油车环保达标监管,严格实施相关标准,不满足标准限值要求的新车型禁止进入道路运输市场。

4、生态环境部办公厅引发《2019年全国大气污染防治工作要点》,要求各地扎实做好2019年度大气污染防治工作,持续改善环境空气质量。大气环境目标为:2019年,全国未达标城市细颗粒物(PM2.5)年均浓度同比下降2%,地级及以上城市平均优良天数比率达到79.4%;全国二氧化硫(SO2)、氮氧化物(NOx)排放总量同比削减3%。

5、榆林市第三批拟申请复工复产煤矿名单发布。全市各重点产煤县市区上报第三批拟申请复工复产煤矿共计31处,其中:榆阳区3处、横山区0处、神木市12处、府谷县16处,涉及产能13170万吨/年。经市县两级政府研究,同意柳巷、郝家梁等31处煤矿按照《国家煤矿安全监察局关于印发〈煤矿复工复产验收管理办法〉的通知》(煤安监行管﹝2019﹞4号)和《榆林市能源局关于做好煤矿复工复产工作的通知》(榆政能发﹝2019﹞11号)有关要求,开展复工复产工作。

6、唐山市关于解除重污染天气Ⅰ级应急响应的通知。按照省大气办《关于解除区域一和区域二重污染天气Ⅰ级应急响应的通知》要求,唐山市重污染天气应对指挥部决定,自2019年3月13日20时起解除重污染天气Ⅰ级应急响应,唐山市继续严格执行市委办、市政府办《3月份大气污染防治强化管控措施实施方案》规定的各项减排措施。

7、唐山钢企秋冬季错峰限产强化管控。唐山2018年10月1日-2019年3月12日期间已经完成限产1524.33万吨,距离2018-19年采暖季限产任务目标还有 279.37 万吨。目前唐山地区钢企检修进一步增加,唐山地区近一周已确定的高炉检修(包括计划检修)涉及 12家钢企 14 座高炉,新增检修容积 11300m³,日影响铁水量 3.19 万吨,产能利用率 61.12%,较上周四下降 6.94%。家钢企 14 座高炉,新增检修容积 11300m³,日影响铁水量 3.19 万吨,产能利用率 61.12%,较上周四下降 6.94%。

8、临汾市人民政府发布《关于对柴油货车和散装物料运输车过境“大气污染防治绿色运输示范区”实施优化通行措施的通告》。决定自公告之日起,对柴油货车和散装物料运输车过境临汾市市区“大气污染防治绿色运输示范区”实施优化通行措施。

9、山西部署煤矿冲击地压防治工作,6月底前完成相关鉴定评价工作。山西省应急管理厅下发文件,进一步贯彻落实《防治煤矿冲击地压细则》工作,要求严格按照“区域先行、局部跟进、分区管理、分类防治”的原则,做好煤矿冲击地压防治相关工作,有效预防事故发生。

10、2019年1-2月中国规模以上焦炭产量7389万吨 同比增长7.6%。国家统计局数据显示,2019年1-2月中国规模以上焦炭产量7389万吨,同比增长7.6%;日均产量125.24万吨,日均环比去年12月份增加1.98%。

国家统计局数据显示,2019年1-2月中国规模以上原煤产量51367万吨,同比下降1.5%,日均产量870.6万吨,日均环比去年12月下降162.9万吨或15.76%。

国家统计局数据显示,2019年1-2月全国粗钢产量为14958万吨,同比增长9.2%;钢材产量为17146万吨,同比增长10.7%;1-2月粗钢日均产量为253.53万吨,比去年12月增加7.98万吨,增幅3.25%。钢材日均产量290.6万吨,比去年12月降低11.5万吨,降幅为3.8%。

11、生态环境部:要全面启动第二轮例行督察。从2019年起,用三年左右时间完成第二轮中央生态环境保护例行督察,再用一年时间开展“回头看”。

12、河南省污染防治攻坚战领导小组发布《河南省2019年大气污染防治攻坚战实施方案》。其中与焦化有关的内容有:化解焦化行业过剩产能。全面落实国家“以钢定焦”政策,排查确定炭化室高度4.3米及以下的焦化企业清单。安阳、济源、洛阳、平顶山、许昌等省辖市列入清单的企业,2019年减少煤炭消费60%。鼓励各地提前关停清单内的企业。

二、焦炭现货

1、行情回顾:

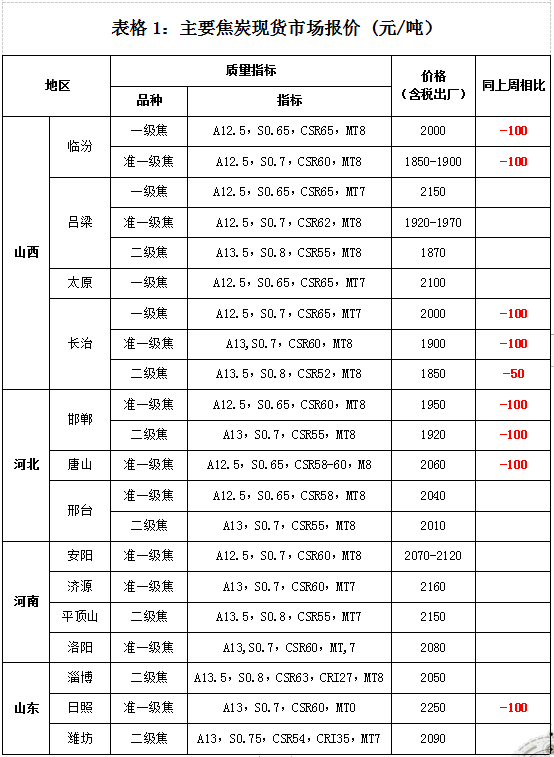

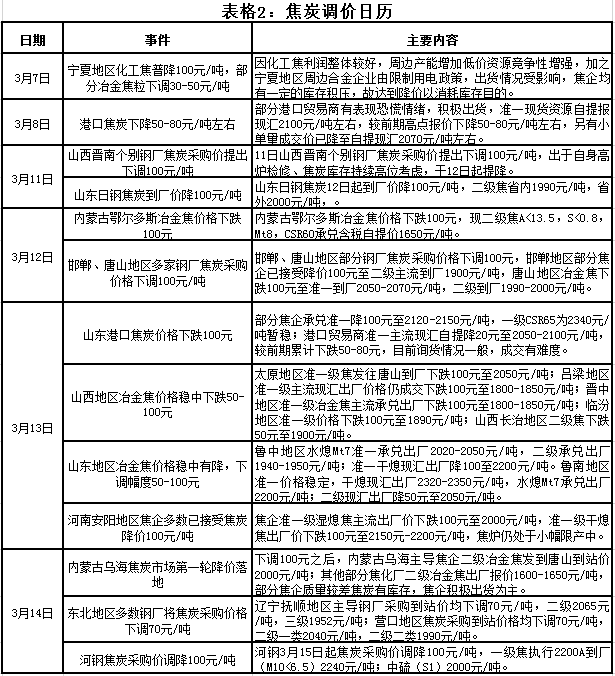

本周国内主流市场冶金焦价格弱势运行,由于河北地区环保趋严,唐山地区高炉限产进一步加大,高炉日耗均较前期有不同程度减少,其中部分高炉日耗甚至降至前期一半左右,环保形势较为严峻,多数钢厂普遍着手降库存,限制到货量,焦炭刚性需求表现尤其疲软,部分钢厂已经限制到货甚至停发部分焦种,加之个别钢厂处于满库状态,且到货量仍较好,导致市场情绪转向偏悲观,自3月12日河北邯郸、唐山地区多家钢厂通知供货焦化厂对焦炭采购价格下调100元/吨后焦炭市场悲观情绪发酵,山西、山东、河北、河南等地区多数焦企抵触情绪较弱,目前焦炭价格下调100元/吨基本落地,部分锁量锁价焦企目前执行原价,后期订单将落实降价。

上游方面,本周主产地焦企发运正常,库存多处低位,贸易商观望情绪浓厚,询价积极性降低,基本无成交,多以长协户为主,钢厂签单积极性不高,基本以前期订单为主,焦企有一定出货压力。本周山西地区由于炼焦煤价格坚挺,且近期煤化工产品价格继续下跌,本轮调降完成后一些焦企利润将不足100元,后期对继续降价抵触情绪将增加,部分焦企表示再降的话不排除会限产保价;山东地区焦企生产正常,多数焦企心态仍悲观,部分表示缺少利好支撑,个别焦企船运出货受限,焦炭有少量库存。

本周钢厂方面价格震荡偏稳,唐山钢坯出厂现金含税报价3500元/吨,终端需求已有起色,整体成交好转,钢厂焦炭库存均处于相对高位,压价意愿犹存,个别焦炭库存较高的钢厂仍有意向继续打压原料价格。本周河北地区检修、限产增多,另外山西地区本周检修也有增加,钢厂市场话语权较强,部分表示中旬之后部分钢厂有复产计划,后期需求或有所好转。

本周港口库存高位,场地紧张,且出货较差,贸易商情绪偏悲观,市场成交相对低迷,已有部分贸易资源下调100元/吨左右,目前港口准一级焦报价维持2050-2100元/吨场地现汇,部分贸易商或焦企存在被迫加大钢厂发货量的现象,加之部分焦企对焦炭市场偏悲观,发货积极性也较好,致使近期北方地区部分钢企到货量较大,且外贸装船较少,库存明显增加,日照港近期船舶较为集中库存有所回落。

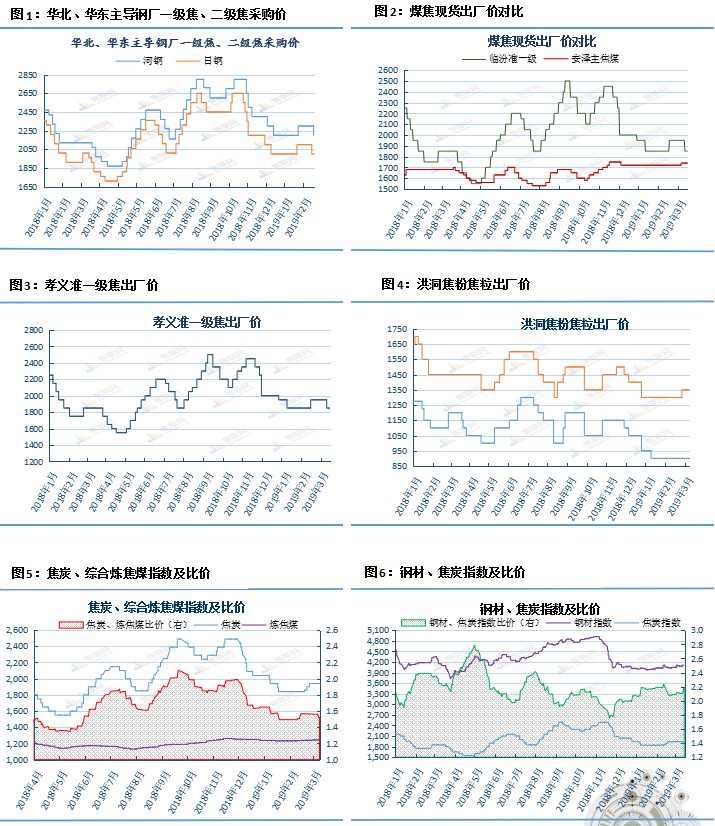

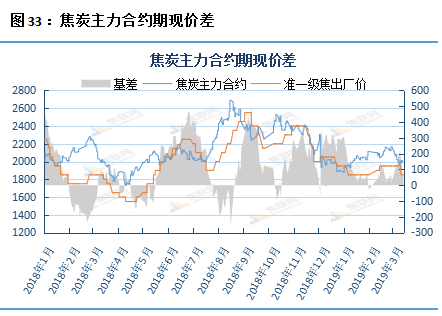

2、价格

3、供应

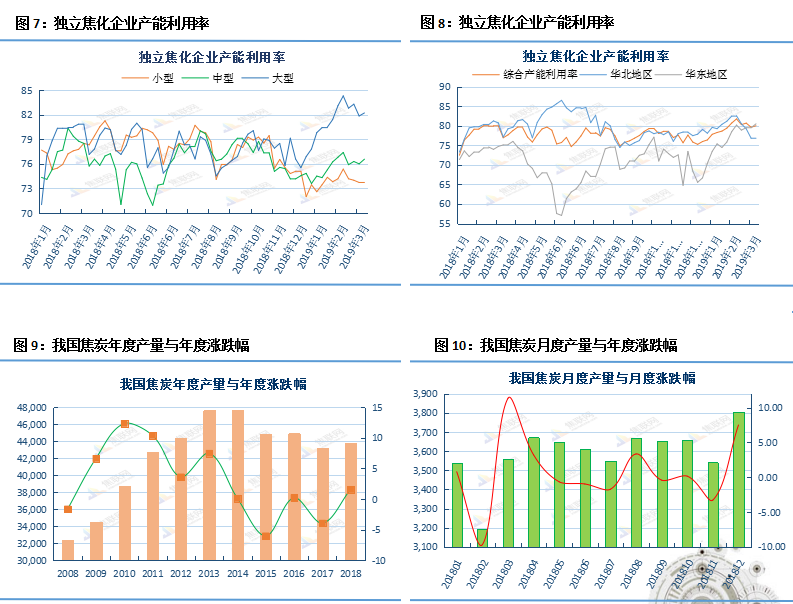

本周主产地焦企发运正常,基本以前期订单为主,焦炭供应端基本维稳,焦企产能利用率稳中有升,本周统计全国独立焦企样本:产能利用率 80.04%,上升0.37%;较去年同期上升3.07%;焦炭主产区华北地区产能利用率76.99%,较上周上升 0.14%,较去年同期下降 0.19%;39 家产能 200 万以上焦企样本产能利用率 82.21,较上周上升0.37%,较去年同期上升5.06%。本周由于前期因河北、山西等地因环保限产,停产检修时间或持续到三月中下旬或四月初,从而导致降产幅度较大。但山东、山西等省部分钢厂计划于下周复产,产量增幅或有扩大,个别焦企开工小幅回升。

4、库存

本周统计独立焦企样本:焦炭总库存460.48万吨,较上周上升6.88万吨,较去年同期上升29.69万吨;华北地区42家焦企库存20.05万吨,较上周上升4.95万吨,较去年同期下降2万吨;西北地区13家焦企库存22.6万吨,较上周上升0.1万吨;39家产能200万以上焦企样本库存37.63万吨,较上周上升5.83万吨,较去年同期下降1.5万吨。本周统计钢厂样本:焦炭库存总量 460.42万吨,较上周增加6.88万吨,较去年同期减少29.75万吨;可用天数15.39天,较上周增加0.24天,较去年同期增加0.91天。本周国内钢材市场受环保限产影响,限产力度持续不减,“京津冀”等地区停产、限产执行力度尤为严格,加之两会期间,工程项目多有停工,导致钢厂短期内对焦炭需求呈明显下降趋势,部分地区钢厂按需采购焦炭,焦企焦炭库存较上周增加。近几日由于国内焦炭价格走低,市场情绪转差,成交低迷,贸易商上货较为谨慎,港口焦炭库存维持高位,虽贸易商出货积极性较高,但港口整体库存变化不大。

5、需求

本周全国钢厂高炉产能利用率 72.99%,较上周持平,较去年同期下降1.83%,钢厂焦炭库存均处于相对高位,多限制到货量,焦炭刚性需求表现尤其疲软,部分钢厂已经限制到货甚至停发部分焦种,部分焦炭库存较高的钢厂有意向继续打压原料采购价格;高炉方面,本周产能利用率继续下滑,受错峰停限产影响,本周河北地区检修、限产增多,另外山西地区本周检修也有增加,多数检修高炉将于本月底复产,后期需求或有所好转。预计下周开工率将以小幅波动为主。

6、盈利

本周独立焦化厂吨焦盈利情况:全国平均吨焦盈利 156.73 元,较上周下降 60.43 元,较去年同期上升 6.57 元;山西准一级焦平均盈利 145.75元,较上周下降28.87 元;河北准一级焦平均盈利176.06 元,较上周下降64.87 元;山东二级焦平均盈利 135.2 元,较上周下降94.6 元。

三、焦煤现货

1、行情回顾

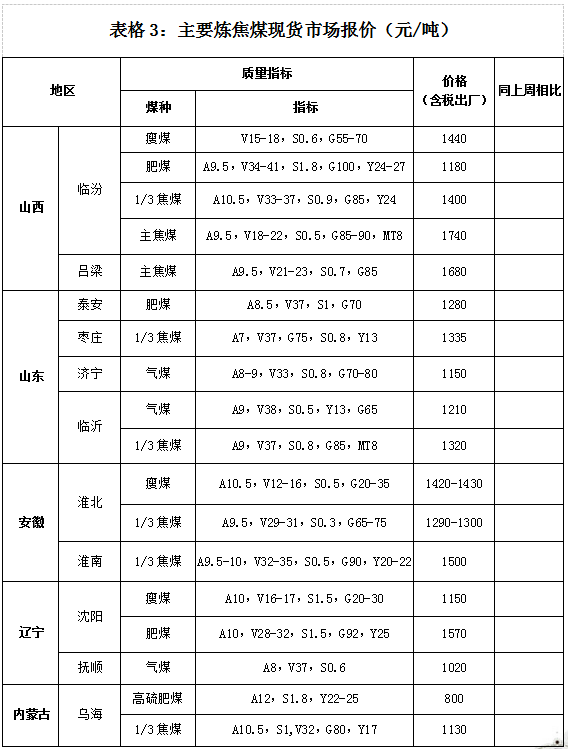

本周国内焦煤现货市场持稳运行,近期下游需求偏高,煤矿复产不及预期,焦煤产量明显低位,焦煤整体供应仍略显偏紧,部分煤种上涨后持持稳状态运行。本周煤矿复产仍在缓慢进行,炼焦煤供应依旧偏紧,场地基本无库存,内蒙古地区低硫精煤仍然是有价无货,山西地区低硫主焦、气煤、瘦主焦等煤种焦煤供应依旧受限。山西地区及内蒙地区前期停产煤矿陆续复产,区域焦煤供应量恢复当中,蒙煤通关量近几日也稳定在800车以上,较前期也有进一步恢复。本周受焦炭承压转弱影响,焦化厂吨焦盈利逐步萎缩,后期有望逐步打压原料端焦煤价格,部分焦企对原料煤采购积极性放缓维持按需采购,焦煤继续上涨难度较大,但短期供应偏紧依旧存在。两会结束后,焦煤主产地山西、内蒙古地区煤矿复工、复产验收检查工作,于15-20日集中开展,届时焦煤供应紧张局面将有所改善。

2、价格

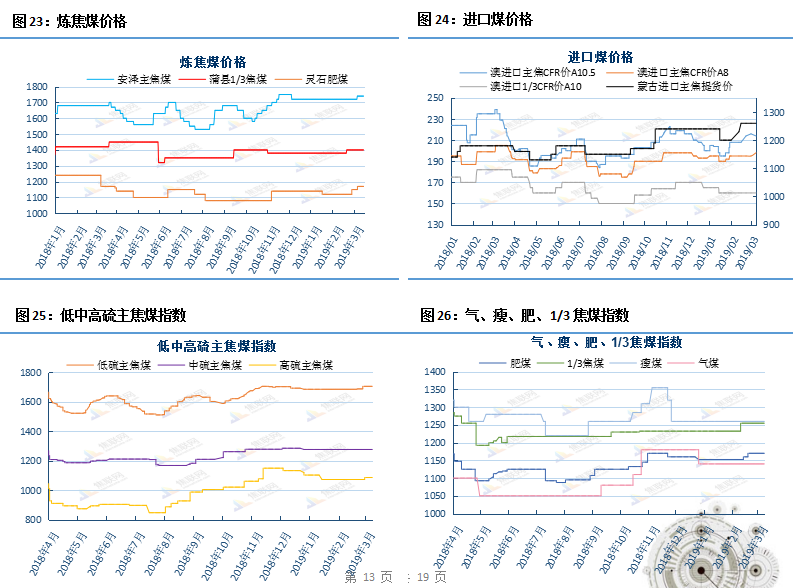

焦煤方面,现货价格山西柳林主焦煤(A9.5V21-23G85S0.7)报价 1680 元/吨,较上周持平;安泽主焦煤(A9.5V18-22S0.5G85-90MT8)报价1740 元/吨,较上周持平;蒲县1/3焦煤(A10.5V33-37S0.9G85Y24)报价1400元/吨,较上周持平;灵石肥煤(A10V27-32S1.6G90Y22)报价1200元/吨,较上周持平;进口煤方面,蒙古主焦煤(A11V25S0.7G80Y15CSR60)报价 1260 元/吨,较上周持平;澳洲进口煤 (A10.5V21S0.6G85Y17CSN8CSR72)报价1450元/吨,较上周持平;澳洲1/3焦煤(A10V26S0.5CSN4MT10)报价1075元/吨,较上周持平。

四、焦炭、焦煤期货

1、行情回顾

焦炭:

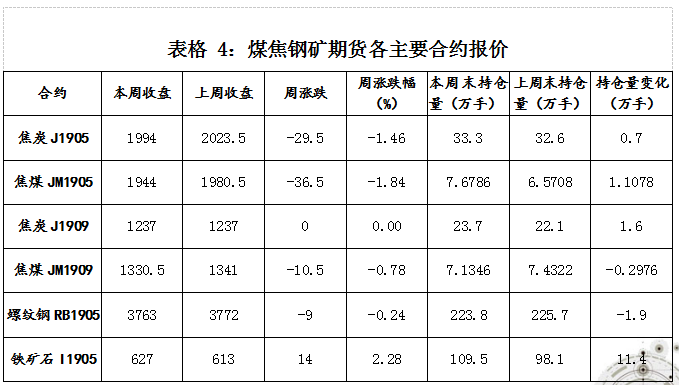

焦炭1905主力合约周五报收1994元/吨,本周最高2032元/吨,最低1961元/吨,周涨跌-29.5 元/吨,涨跌幅-1.46%,持仓 33.3 万手,较上周+0.7 万手。焦炭1909合约周五报收 1944元/吨,本周最高1980元/吨,最低1918元/吨,周涨跌-36.5 元/吨,涨跌幅-1.84%,持仓 7.6786万手,较上周+1.1078万手。

焦煤:

焦煤1905主力合约周五报收1237元/吨,本周最高1251元/吨,最低1229.5元/吨,周涨跌0元/吨,涨跌幅0%。持仓23.7 万手,较上周+1.6 万手。焦煤1909合约周五报收1330.5元/吨,本周最高1341.5元/吨,最低1322元/吨,周涨跌-10.5 元/吨,涨跌幅-0.78%,持仓 7.1346 万手,较上周-0.2976 万手。

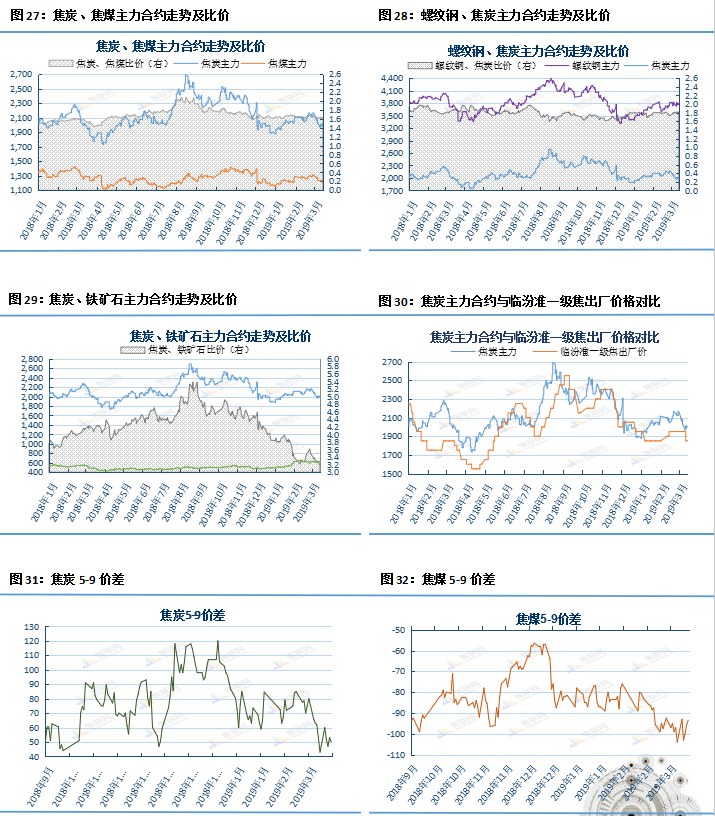

2、走势及比价

五、下周预测

焦炭方面

受环保影响,近期钢厂、焦化厂都限产,但钢厂限产力度大于焦化厂,使得钢厂对焦炭的需求减少,钢厂和港口的焦炭库存上升,部分生产高硫焦、品质较差焦炭的焦化厂库存继续累积,焦炭供应宽松。从基本面来看,焦炭弱势难改,3月份仍旧维持弱势运行为主。目前焦化产能利用率仍处于相对高位,焦炭供应在焦化厂的实际限产幅度不及预期的前提下持续处于宽松状态,目前焦化厂的吨焦盈利状况随着本周焦炭价格100元/吨的下跌而大幅缩水,基本处于微利状态或盈亏平衡点。按以往的经验来看,焦化厂多在吨焦亏损200元/吨以上的情况下才会主动限产,因此目前焦化厂很难出现主动限产动作。且随着两会的结束,上游煤矿出现复产,产能得以释放,原料供应宽松,焦炭成本支撑力度减弱。需求方面,近期两会召开,工地开工略受影响,需求暂时维持偏弱运行,同时近期河北武安、唐山等地环保消息频出,唐山新增多个钢厂检修,高炉开工率持续下降。目前钢厂焦炭库存处于同期高位,钢厂已经限制焦炭到货量,另外日照港和董家口港库存基本处于满库状态,贸易商囤货风险不断升高,近期出货意愿明显增强。而下游钢材价格震荡,钢厂利润仍处于较低水平,虽然上周钢材库存量出现拐点向下,但是要保证库存的大量消化,钢厂只有通过下调钢价才能刺激下游需求。综合来看,下周焦炭市场仍处于弱势下跌的行情中,制约焦价的仍是环保造成的钢厂限产,需继续关注钢厂库存、港口库存以及环保限产动作。

焦煤方面

随着两会的结束,煤矿将迎来集中复产期,内蒙前期停产的煤矿近期逐步复产,临汾地区目前未复产的煤矿3月中旬以后集中验收复产,榆林市第三批拟申请复产煤矿名单发布,神木地区凉水井和红柳林两大煤矿相继复产,预计3月底至4月初煤矿整体产量或将恢复至年前水平。因山西部分煤矿仍未复产,焦煤结构性差异逐渐凸显,低硫煤供给不足市场价格仍然坚挺,而部分高硫偏瘦煤种则有因销售不畅库存累积,煤种行情出现明显分化。伴随焦炭价格下跌以及煤价的高位,近期焦化厂以按需补库、少量采购为主,但由于煤矿产能还未完全释放,支撑当前炼焦煤价格暂稳。两会过后煤矿产能释放,焦煤供应紧张的局面将会缓解,同时由于焦炭价格的下跌,焦化厂利润空间缩小,利润传导后对焦煤产生较大的压力,焦煤价格预期将会下调。

风险点

1、钢厂消化厂内库存,拒绝接货。

2、煤矿产能释放不及预期,焦煤价格仍在高位。

3、增值税下调3%,引发煤焦钢价格异动。

4、焦炭库存累积,焦化厂暗降出货。

5、港口焦炭库存累积,贸易商套现出货。

6、介休义堂煤业放炮事故、阳泉井下火灾事故、阳光华泰煤气燃爆事故,接连发生的3起事故,煤焦安全形势严峻,造成煤矿复产延迟。