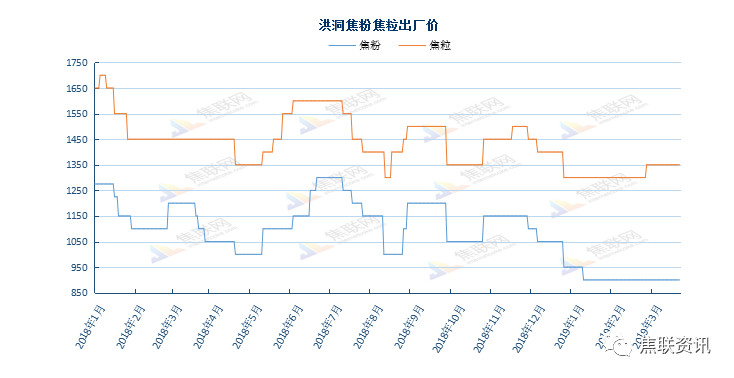

行情回顾

本周国内主流城市冶金焦价格弱势运行,自周初河北、山东及山西等地第一轮焦炭价格提降100元/吨后焦企供货以长协为主,贸易商几无拿货,焦炭库存较前期稍有累积,且河北地区钢企目前限产持续,厂内焦炭库存实际可用天数保持高位,焦炭采购量持续低位,邯郸地区部分生产二级焦企业因前期发货量少,库存压力大,部分钢厂3月19日首先开启第二轮提降100元/吨,虽然焦企对第二轮提降抵触情绪较强,但由于终端钢厂下调压力持续增加,钢企当前日耗低位运行,刚性需求表现疲软,且钢厂库存中高位运行,钢厂打压焦炭范围扩大,对焦炭价格持有较强的话语权,目前华北、华东、东北等地区焦炭第二轮下跌100元/吨多已落地,第二轮焦炭价格下跌之后,焦企利润缩减,加上化工产品价格持续低位,炼焦煤价格仍较坚挺,焦企基本已无利润,部分焦企已近盈亏节点。

上游方面,主产地焦企开工率小幅下滑,其中山西地区部分焦企检修开工下降,河北地区错峰生产影响减弱,陕西韩城地区焦企常规限产30%,个别焦企开始复产;本周焦企供货以长协为主,贸易商几无拿货,焦炭库存较前期稍有累积,各地焦企销售订单议价压力较大,山东代表钢企已下调第二轮焦价100元/吨,河北地区多数钢厂也同步发出调价通知,目前市场大部分已落地执行,焦企盈利已至低位。

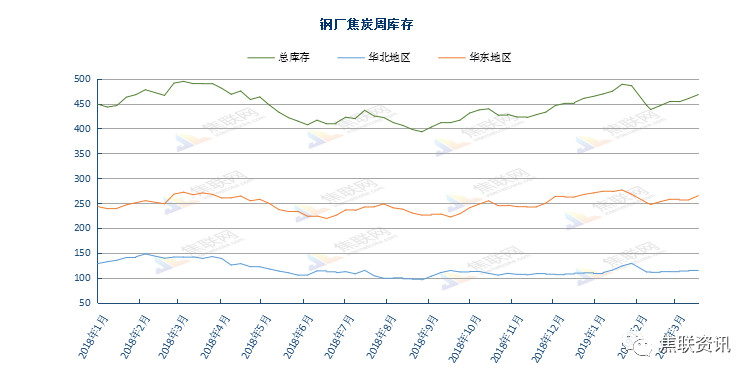

本周钢厂方面价格震荡,现唐山钢坯出厂现金含税报价3460元/吨,钢厂焦炭库存继续上升,焦炭价格走弱,累计下调2轮后,钢厂利润回升,多数钢厂仍按需采购为主,观望氛围浓厚,个别钢厂由于自身限停产幅度较大,仍有继续打压原料意向。

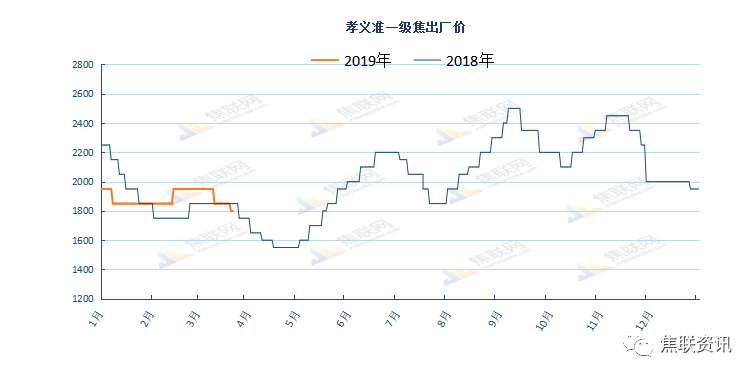

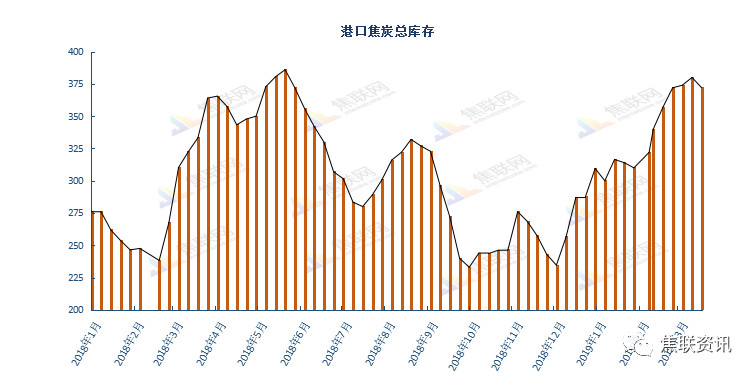

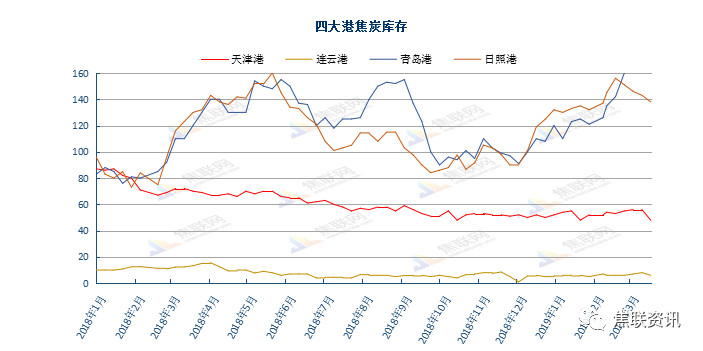

本周受产地提降影响,港口资源累计下跌200元/吨左右,出货压力较大,港口库存依旧处在高位,下游客户多持观望态度,目前日照港、董家口港准一级焦报价2000-2050元/吨左右,一级焦报价2100-2200元/吨左右,均承兑含税平仓价格。采购方多暂不报价等待价格进一步回落,市场几无成交,商家情绪悲观,市场成交较为清淡。

原料方面,炼焦煤价格整体稳中偏运行,产地方面,陕西神木地区部分煤矿复产,但价格略高,下游接受度较低,且矿上拉煤车较少,滞留库存,价格回落20-30元/吨。榆林煤矿陆续复工,供应紧张缓解,导致导致煤炭价格下不断滑,但降价之后销售未见明显好转,部分煤矿出现滞销,受此影响内蒙地区煤价也随之下调,派往车辆减少,矿方表示煤价仍有下跌空间;目前焦化利润明显收缩打压焦煤意愿增强,焦企利润缩减,不断施压煤矿,加之一些煤矿库存有所积压,部分前期高价低硫主焦及瘦煤等资源价格承压回落,多在50元/吨左右,目前山西古交、临汾地区的低硫高价煤已落实20-30元/吨降幅,部分焦企提出50元/吨左右降幅,预计会逐步落实;本周山西介休地区煤矿受事故影响,煤矿于19日开始已逐步落实停产,影响日原煤产量4万吨左右。但晋中其它地区煤矿目前普遍正常生产,暂未受到影响。但肥煤及1/3焦等煤种出货转差明显,吕梁地区前期价格偏高的高硫肥(S2.0 G90)下降80元/吨。综上所述,短期焦煤市场稳中偏弱运行。

后市预测

1、焦炭方面:本周随着华东主导钢厂日钢采购价的下调,第二轮降价已落地,提降范围将会陆续扩大,焦化厂接受降价也只是时间问题。基本面上,目前焦化产能利用率仍处于高位,在环保政策相对宽松,部分地区采暖期结束,空气质量有所改善,重污染天气预警解除的前提下,一些前期被要求停产的企业也重新生产。供应方面,在第二轮焦炭价格下跌后,一些焦化厂已经出现亏损,但是当前焦化厂仍然没有出现主动限产的动作,因为限产带来的必然是吨焦生产成本提高、运转资金紧张、产品边际贡献降低等一系列不良后果,因此近期焦炭依旧保持供应宽松状态。需求方面,河北高炉限产严重,钢厂库存多处于高位,采购节奏放慢,部分限制到货量,需求释放需要时间,导致短期内下游需求难有焕发,而近期焦化厂库存不断累积,日照港和董家口港库存仍处于满库状态,贸易商谨慎接货,投机需求处于低点。后市只有下游需求回暖,焦炭库存才能逐渐消化。综合来看,随着两会与采暖季限产的结束,钢厂复产预期增强,唐山解除重污染天气应急响应,高炉复产带来的对焦炭的刚性需求有望释放。且政府工作报告提到“通过市场的手段去产能”,解读的意思是环保对于供应端的压制大概率会较放松。预计下周焦炭市场将出现僵持整理的格局。

2、焦煤方面:受义堂煤业事故影响,本周山西介休地区煤矿全部停产,具体复产时间待定,另外前期已验收煤矿也将重新评估验收。受安全检查与政策影响,目前山西地区多数煤矿依然处于关停状态,复产频频受到影响,产量恢复缓慢。基本面上,两会结束后煤矿有复产预期,但由于近期山西安全事故频发,后市复产进度增加了不确定性,安全验收或将进一步严格。但是,时间能抹平一切,随着事故影响的淡化,煤矿生产陆续恢复正常,供应方面会逐步趋向于宽松。焦炭供应紧张的局面将会缓解。经过第二轮降价后,一些地区焦化厂已经出现亏损,因此后市焦化厂有向上游焦煤市场传导压力、转嫁成本的需求,而目前焦炭库存偏高需要时间消化,后市焦化厂限产保价的可能性较大,提升产能的可能性较小,焦煤需求偏弱。综合来看,后市焦煤市场品种走势分化,配焦煤、高硫焦煤及前期价格偏高的低硫主焦煤将会面临一定下行压力,整体上下周焦煤市场将震荡偏弱运行。