1.焦炭重点关注

焦炭方面,焦炭市场整体稳中偏强运行,部分地区焦炭价格首轮提涨50元/吨正在执行落地中。近期钢厂生产积极,开工高位,钢厂焦炭可用天数不断下滑;山西、陕西部分地区因环保管控严格,焦企限产力度在30-50%左右,山东临沂地区焦企限产幅度也将进一步增大,部分焦企有可能将会焖炉,其它地区焦企开工相对稳定,供应端较前期稍有受限,焦企整体订单情况好转,出货较为顺畅,库存多处合理范围内。港口贸易商询货增多,采购相对谨慎。总体来看,在钢厂利润良好的基础上,首轮焦炭价格提涨并未导致钢厂采购节奏改变,短期内焦炭价格提涨落实范围将逐步扩大。

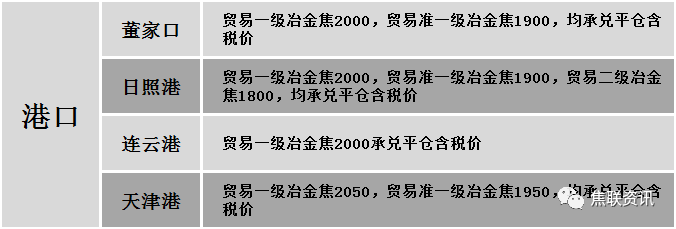

港口库存情况

公路运价情况

建材市场综述

今日国内建筑钢材市场报价稳中下调,期螺依旧维持低位走势,使得商家对市场信心不足,所以商家对建材报价多有下调,下调幅度10-50元/吨,部分钢厂下调10-40元/吨,个别高位资源下调60元/吨。建材价格下调后,现货成交情况依旧较弱,个别地区资源午后继续下调,出货情况依旧未有好转。今日期螺01合约低位偏弱震荡,MACD红柱继续收缩,KD死叉向下。近期北方尤其是华北地区工地大多还未停工,终端需求韧性还在。虽然近期国内钢铁产量回升,但在秋冬季限产的影响下,速度相对缓慢。钢材社会库存持续下滑,目前已处于近10年同期低位水平,市场上产品规格不全。综合来看,预计明日建材价格或将继续震荡偏弱运行。