1.焦炭重点关注

焦炭方面,焦炭价格暂稳运行,部分地区个别钢厂已落实本轮干熄焦资源价格上调,其余地区焦炭价格暂稳。近期随着春节的临近,钢材成材累库速度加快,且多数钢厂整体焦炭库存处于合理水平,虽有部分钢厂仍有补库需求,但对第四轮焦炭提涨助力有限。而焦企焦炭厂库近期处于上升状态,为保证春节期间生产正常,目前多以积极出货为主,虽开工率有所下滑,但总体仍供应稳定。总的来看在焦炭供应无较大收缩的情况下,终端市场的低迷致使钢厂利润收缩,且随着钢厂焦炭库存的回升,使得钢厂挺价意愿较强,焦钢博弈仍将持续,后期还需关注天气、库存变动趋势。

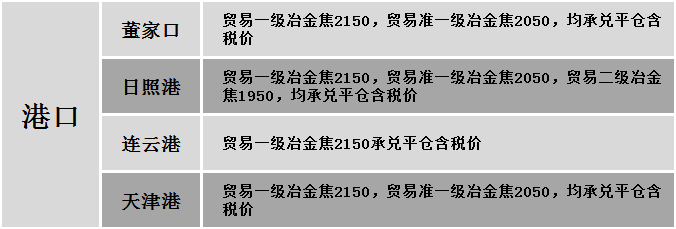

港口焦炭价格

2.焦煤重点关注

焦煤方面,今日炼焦煤价格基本持稳运行,目前上下游企业多已停产放假,市场供需趋于两弱,近期临汾安泽地区低硫主焦煤上调30元/吨,但煤企放假实际有价无市;下游焦企补库接近尾声,多已结束补库;预计从本周一开始,焦煤价格将会止涨企稳。

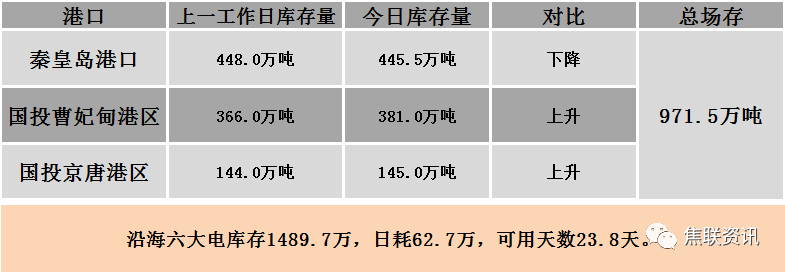

秦皇岛港铁路调入46.6万吨,装船51.6万吨,场存445.5万吨,锚地煤炭船舶21艘,预到6艘;国投曹妃甸港铁路调入22.6万吨,装船15.6万吨,场存381万吨,锚地煤炭船舶8艘,预到6艘;国投京唐港铁路调入15.9万吨,装船13.9万吨,场存145万吨,锚地煤炭船舶0艘,预到3艘;黄骅港铁路调入57.0万吨,装船52.0万吨,场存168万吨,锚地煤炭船舶33艘。

沿海六大电库存1489.7万,日耗62.7万,可用天数23.8天。

港口库存情况

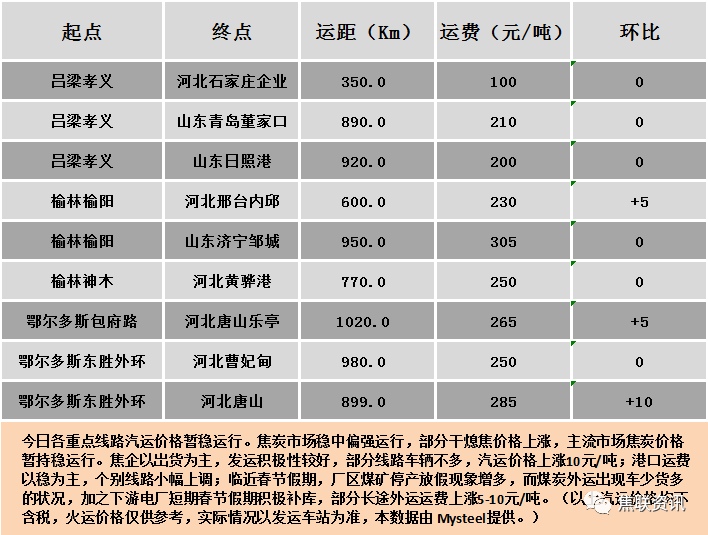

公路运价情况

3.建材重点关注

今国内建材价格基本维稳,个别地区对建材价格进行10-20元/吨的调整。随着假期的临近,节前钢材市场接近休市状态,使得建材累库速度较往年较快。国家统计局数据显示,2019年GDP同比增长6.1%,符合6%-6.5%的预期目标,2019年房地产开发投资较2018年增长9.9%,较上一年加快0.4个百分点,反映房地产投资韧性仍在,但当前市场对于冬储仍以观望为主,不少贸易商并没有急于主动冬储,且冬储计划量较去年比有所减少,使得建材价格上下皆乏力。预计明日行情或继续以稳为主。