1.焦炭重点关注

焦炭方面,国内焦炭市场弱稳运行。上游方面,主产地山西地区焦企开工多已逐步恢复至正常状态,现临汾准一级湿熄焦报1650-1750元/吨,一级湿熄焦报1800元/吨,准一级干熄报1950元/吨,乌海地区部分焦企因焦炭库存压力较大限产30%,其余地区焦企多保持高位开工。目前焦企发货积极性仍然较高,但随着销售压力的上升,部分焦企厂内出现不同程度的库存累积,下游部分地区钢厂对焦炭后市仍有看弱预期,加之钢厂成材库存大幅累积,使得部分钢厂已暂停接货,其余钢厂多以控制焦炭库存为主;港口方面,下游采购需求趋弱,集港陆续恢复,库存小幅下降。总体来看,在下游对焦炭需求未有大幅改善的局面下,焦炭市场仍将承压运行。

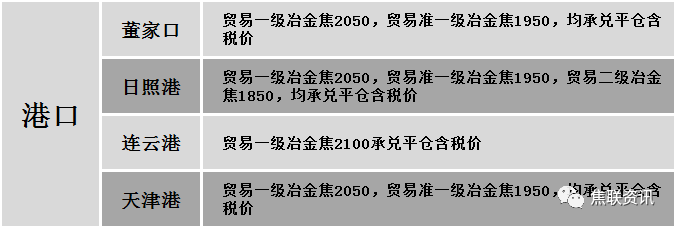

港口焦炭价格

秦皇岛港铁路调入57.4万吨,装船53.4万吨,场存611万吨,锚地煤炭船舶21艘,预到9艘;国投曹妃甸港铁路调入11.7万吨,装船2.4万吨,场存230万吨,锚地煤炭船舶3艘,预到1艘;国投京唐港铁路调入3.4吨,装船3.4万吨,场存102万吨,锚地煤炭船舶3艘,预到1艘。

沿海六大电库存1789.6万,日耗49.3万,可用天数36.3天。

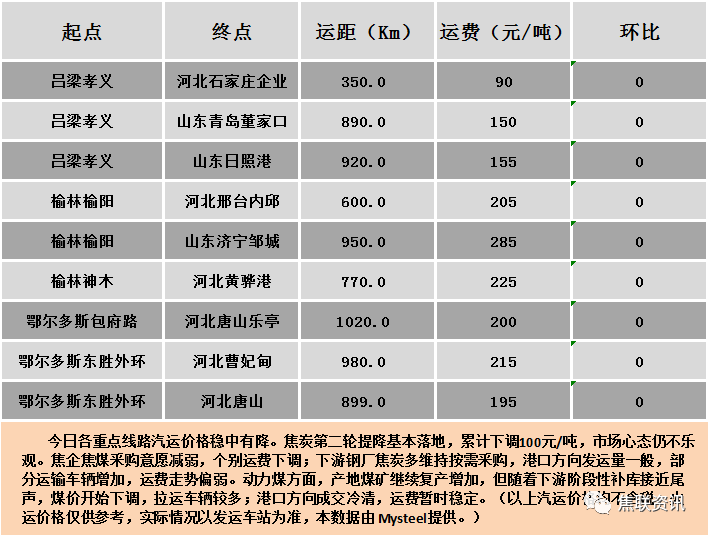

公路运价情况

今日国内建筑钢材市场价格稳中有涨,主导市场唐山、杭州、天津、广州建材价格上涨10-20元/吨,其余地区持稳运行;近期期螺盘面继续保持高位走势,唐山迁安地区部分钢厂普碳方坯涨20元/吨,现货市场信心明显回暖,各品种资源价格继续走高;市场方面,建材库存创新高,整体交投氛围依旧不温不火,压力较大,低位价格成交尚可,高位价格成交乏力,商家心态多谨慎观望;综上所述,预计短期建筑钢材市场价格将稳中调整。