1.焦炭重点关注

焦炭方面,焦炭三轮提涨范围逐步扩大,下游钢厂暂无回应。供应方面,山东省2020年焦化项目清单及企业产量控制目标已经公布,虽近日当地焦企执行限产力度有限,但从文件要求看后期焦企生产受限范围将进一步扩大,山东、江苏地区部分钢厂已转至他省寻找焦炭供货商。山西孝义、河津地区焦企依旧保持限产状态,焦炭供应仍然受限,其余地区焦企多正常生产,订单情况良好,多数焦企无库存,部分地区焦企存惜售心理,现山西地区准一级湿熄焦报1600-1700元/吨左右。需求方面,下游钢厂高炉开工高位,库存下降明显,对焦炭刚性需求较好;港口方面,现货资源价格暂稳,现一级焦报1780-1820元场地现汇,低位价格向1800元靠拢,贸易商多以观望为主,几无集港。总体来看,终端需求强劲释放对本轮焦炭提涨将形成一大助力,预计近期焦炭价格仍将稳中偏强运行。

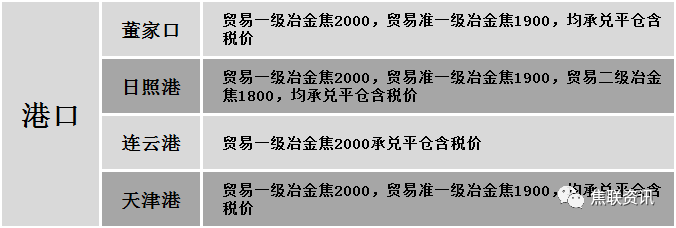

港口焦炭价格

公路运价情况

建材方面,今日国内建筑钢材价格小幅下跌,主导市场唐山、上海、重庆、杭州、长沙、北京下跌10-40元/吨,太原持稳;期螺方面低位震荡,虽唐山钢坯上涨10元,但商家情绪普遍不高;市场方面,建材现货价格下降后,市场交投氛围转弱,成交表现冷清,整体成交偏弱。随着政策面释放利空信号及期螺持绿下行,商家信心不足,预计明日建筑钢材将弱稳调整。