1 焦炭重点关注

焦炭市场今日国内焦炭价格稳中偏强运行。供应方面,日前孝义市发布《压减过剩焦化产能通知》,预计10月底关停120万吨在产4.3米焦炉,目前焦企生产暂未受到影响,订单、出货情况良好,主产地个别焦企焦价提涨50元/吨,现山西地区主流准一级湿熄焦报1700-1830元/吨左右;需求方面,钢厂产量仍保持高位运行,对焦炭多以按需采购为主,厂内焦炭库存多处合理范围,个别钢厂焦炭库存偏低,对焦炭有一定补库需求,采购较为积极;港口方面,港口现货市场暂稳运行,港口价格相对较高,由于近期又有进口资源到港,港口库存低位小幅回升,现港口准一级冶金焦主流现汇出库价1930-1950元/吨。整体来看,焦企出货顺畅,厂内多维持低库存,加之主产地区产能计划的相继推出,后市供应方面或将收紧,焦企对焦价提涨仍有信心,而钢厂在库存相对稳定的情况下,对焦价提涨多持观望态度,焦钢博弈持续中。后期仍需关注产能计划执行情况及各个环节焦炭库存情况。

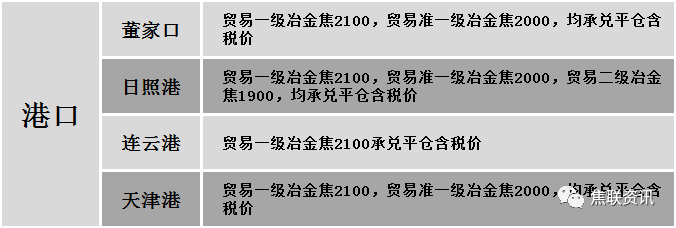

港口焦炭价格

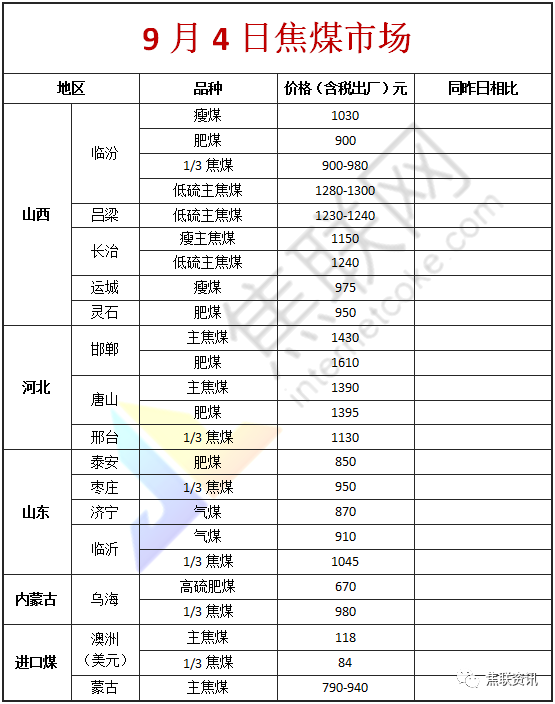

2 焦煤重点关注

焦煤市场焦煤方面,国内焦煤市场暂稳运行。近期下游接货增多,主产地煤企整体开工持续高位,出货情况普遍好转,订单及销售情况尚可,厂内库存明显下滑,库存压力有所缓解,个别煤种仍有销售压力,煤企库存整体呈下降趋势,市场心态有所好转,仍积极出货为主。临汾地区低硫主焦原煤前期涨价后新签订单较少,目前多执行前期合同,个别低硫煤企生产小幅受限,山东及内蒙等地部分煤企生产受限,开工及库存明显下滑,焦煤市场供应区域性内收紧。下游方面,焦企对原料煤补库积极性转好,部分焦企开始适当增库。综合来看,预计短期内焦煤市场或将偏稳运行。进口澳煤方面,国内进口通关政策持续收紧,澳煤通关成本增加,国内接货意愿一般,澳煤价格暂稳运行,现澳主焦煤(A10.5,S0.6,G85)CFR不含税118美元,澳主焦煤(A8,S0.45,G75)CFR不含税98美元。蒙煤方面,口岸通关维持高位,中盘运输成本增加,蒙煤价格暂稳运行,现蒙5原煤主流报价790-830元/吨;蒙5精煤主流报价940元/吨。

秦皇岛港铁路调入45.3万吨,装船47.8万吨,场存508.0万吨,锚地煤炭船舶28艘,预到7艘;国投曹妃甸港铁路调入16.8万吨,装船22.3万吨,场存408万吨,锚地煤炭船舶9艘,预到3艘;国投京唐港铁路调入12.6万吨,装船19.6万吨,场存92万吨,锚地煤炭船舶5艘,预到4艘。

港口库存情况

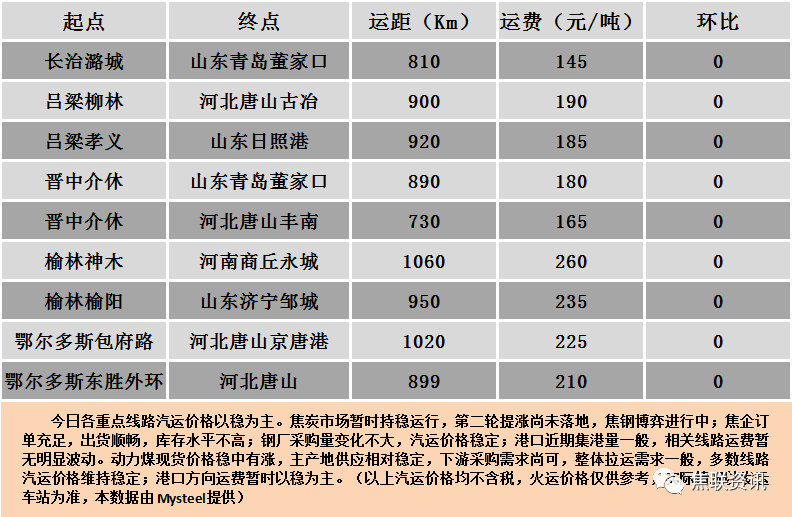

公路运价情况

3 建材重点关注

建材市场今日国内建材价格稳中有涨,调整幅度10-40元,螺纹28个主要城市中,16个城市持平,占比57.14%,9个城市上涨,3个城市下跌。期货方面:期螺上涨,期螺2101开3777,最高3818,最低3776,收3790,涨19涨幅0.5%;铁矿石2101涨7.5涨幅0.88%。钢厂调价:莱钢永锋螺纹、盘螺上调20;石横特钢螺纹、盘螺上调20;方大特钢螺纹上调20、盘螺上调80、高线上调100;韶钢螺纹、高线、盘螺上调50。宏观方面:国常会部署加强大气污染科学防治促进绿色发展;8月全国300城市土地市场热度下降。下游方面:7月全国家用电冰箱及洗衣机产量同比增长29.7%、37.4%。库存方面:本周五大主要钢材产品总库存2247.61万吨,较上周同比减少1.75万吨,整体库存较上周有小幅下降,其中社库涨20.93万吨至1570.51万吨,厂库降22.68万吨至677.10万吨。成交方面:钢坯连续上涨,对坯料形成一定支撑,期货走强震荡,带动现货市场看涨情绪,加之步入九月市场心态向好,刺激价格上涨,然而终端需求一般,市场整体多呈谨慎状态,多数商家持观望心态,多以出货为主,预计建材价格或稳中个调运行。