1焦炭重点关注

焦炭市场

焦炭市场稳中偏强运行,山西、河北、山东、河南等多地个别焦企对焦炭价格进行第三轮50元/吨的提涨,钢厂方面暂未接受。供应方面,焦企生产积极,订单情况良好,出货较为顺畅,现山西地区主流准一级湿熄焦报1750-1880元/吨左右;需求方面,钢厂依旧维持开工高位,对焦炭多以需求为主,山东个别地区钢厂因运输问题影响,到货有一定压力,使得钢厂焦炭库存下降较快,有强烈的补库需求;港口方面,港口现货市场暂稳运行,集港情况一般,现港口准一级冶金焦主流现汇出库价1930-1950元/吨。综合来看,钢厂因利润收紧,暂持观望态度,考虑到焦炭供应仍然趋紧,且个别钢厂焦炭库存偏低,或率先接受焦价提涨,焦企对焦炭后市多持乐观心态,预计短期内焦炭市场或继续稳中偏强运行。

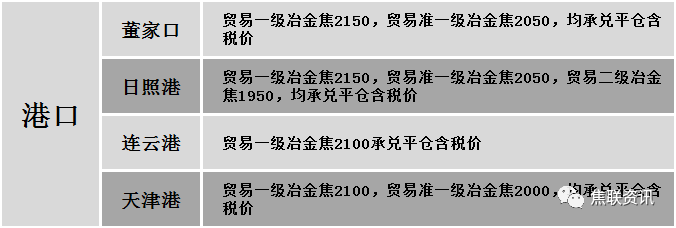

港口焦炭价格

焦煤方面,国内炼焦煤市场主流平稳运行。近期随着下游焦炭市场持续走强,焦企开工持续高位,对原料煤采购需求增加,主产地煤企普遍出货好转,厂内库存明显下滑,整体库存呈持续下降状态,低硫主焦煤等优质煤种出货顺畅,厂内库存低位,部分煤种小幅探涨20元;1/3焦煤等煤种出货情况继续好转,库存压力有所缓解,个别煤种库存仍有压力,目前煤企以积极去库为主。现山西临汾安泽地区低硫主焦煤上调20元至出厂价1300-1320元/吨,个别煤企低硫原煤供应偏紧,价格上调40元至出厂价740元/吨;吕梁柳林地区中、低硫主焦煤(S0.8-1.3)上调20元至出厂价980-1260元/吨。综合来看,焦煤市场供需局面有所好转,预计短期内焦煤市场仍将继续平稳运行,个别煤种存小幅探涨预期。进口澳煤方面,国内进口通关政策持续趋紧,澳煤通关成本持续增加,市场询盘增多,澳煤价格偏强运行,现澳主焦煤(A10.5,S0.6,G85)CFR不含税131.7美元涨5.7美元,澳主焦煤(A8,S0.45,G75)CFR不含税107美元涨2美元。蒙煤方面,口岸通关量维持高位,蒙煤价格暂稳运行,现蒙5原煤主流报价790-830元/吨;蒙5精煤主流报价1000-1060元/吨。

秦皇岛港铁路调入50.0万吨,装船49.5万吨,场存501.0万吨,锚地煤炭船舶46艘,预到7艘;国投曹妃甸港铁路调入22.6万吨,装船19.3万吨,场存371万吨,锚地煤炭船舶3艘,预到3艘;国投京唐港铁路调入12.6万吨,装船13.3万吨,场存90万吨,锚地煤炭船舶4艘,预到1艘。

港口库存情况

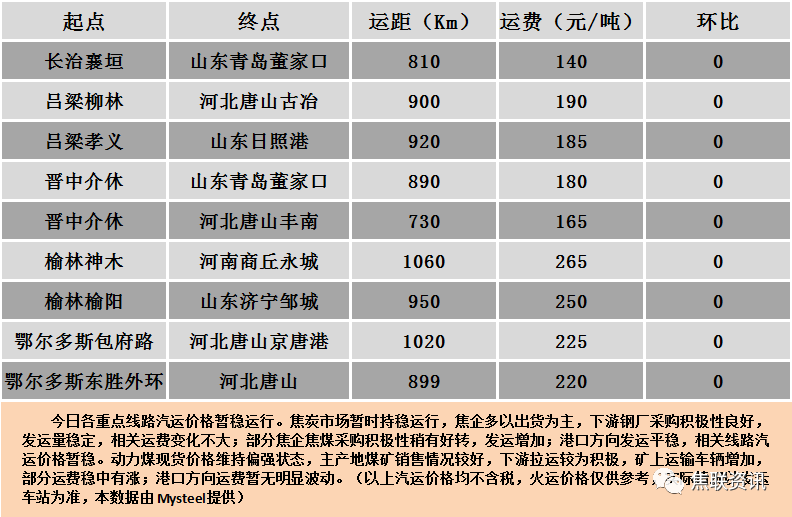

公路运价情况

建材市场综述

今日全国建材价格稳中有涨,上涨幅度10-20元,28个螺纹主要城市中,17个城市持平,占比60.71%,10个城市上涨,1个城市下跌。期货方面:期螺2101开3678,最高3680,最低3642,收3664,涨17涨幅0.47%;铁矿2101涨20涨幅2.41%。钢厂调价:河钢天津、北京螺纹上调10;重钢高线、盘螺、螺纹上调20;南钢螺纹上调10;长江钢铁螺纹、盘螺上调10。宏观方面:银保监会:前八个月银行业新增人民币贷款投放14.4万亿,新计提拨备1.4万亿;中钢协:9月上旬20个城市5大品种钢材社会库存1243万吨,比上一旬增加8万吨,上升0.6%。下游方面:国内挖掘机销量连续5个月同比增速保持50%以上;8月份内燃机销量417.11万台,同比增长11.87%。行业方面:14日天津市天丰钢铁股份有限公司高炉产能(580m3、630m3各一座)全部退出。成交方面:近日期螺震荡上行,提振市场信心,从市场了解到,建材整体成交情况一般,终端需求未得到集中释放,下游拿货较为谨慎,高位资源成交受阻,考虑到成本端支撑仍在,商家暂时挺价观望,预计明日建材价格或稳中个涨运行。