1焦炭重点关注

焦炭市场

今日国内焦炭市场稳中偏强运行。近期多地焦企开启三轮提涨50元/吨,多数钢厂暂无回应,河北个别地区部分钢厂因厂内焦炭库存偏低接受焦价提涨。供应方面,焦企整体维持高开工状态,销售情况良好,厂内焦炭库存多处低位,钢厂有催货情况,现山西地区主流准一级湿熄焦报1750-1880元/吨左右;需求方面,钢厂开工维持高位,部分钢厂焦炭库存处低位水平,焦炭补库较为吃力,本月天津三家钢厂产能将逐步退出,对焦炭日耗或有小幅影响;港口方面,港口现货市场震荡运行,近期集港量亦或逐渐下降,贸易商多以出货为主,现港口准一级冶金焦主流现汇出库价下调10元至1920-1950元/吨。综合来看,焦炭市场供应偏紧,且钢厂对焦炭需求较高的情况下,焦企对后市看涨情绪依旧较高,预计短期内焦炭市场或稳中偏强。近期将关注焦价第三轮提涨情况及各个环节焦炭库存对焦炭市场的影响。

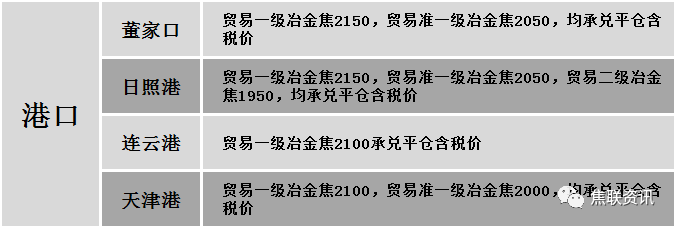

港口焦炭价格

焦煤方面,国内炼焦煤市场主流持稳运行。近期随着下游焦炭市场心态持续向好,焦企对原料煤采购增多,主产地煤企心态好转,开工持续高位运行,出货情况普遍转好,整体库存呈现稳中有降趋势,库存压力有所缓解,低硫主焦煤等优质资源出货顺畅,基本无库存压力,个别煤企有捂货惜售情况,个别煤种小幅探涨20元;1/3焦煤等煤种出货转好,询货、新签订单稍有增加,煤企厂内库存逐步消化,出货压力略有缓解,目前煤企仍多积极出货降库为主。现吕梁柳林地区高硫主焦煤上调20元至出厂价850元/吨;长治地区个别低硫主焦煤上调20元至出厂价1250-1270元/吨;长治地区个别低硫贫瘦煤长协价下调20元。综合来看,预计短期内焦煤市场仍将维持平稳运行。进口澳煤方面,国内进口通关政策持续趋紧,澳煤通关成本持续增加,市场询盘增多,澳煤价格涨后暂稳运行,现澳主焦煤(A10.5,S0.6,G85)CFR不含税131.7美元,澳主焦煤(A8,S0.45,G75)CFR不含税107美元。蒙煤方面,口岸通关量维持高位,蒙煤价格暂稳运行,现蒙5原煤主流报价790-830元/吨;蒙5精煤主流报价1000-1060元/吨。

秦皇岛港铁路调入52.7万吨,装船54.2万吨,场存499.5万吨,锚地煤炭船舶47艘,预到10艘;国投曹妃甸港铁路调入18.4万吨,装船15.3万吨,场存374万吨,锚地煤炭船舶7艘,预到7艘;国投京唐港铁路调入13.9万吨,装船13.9万吨,场存90万吨,锚地煤炭船舶3艘,预到4艘。

港口库存情况

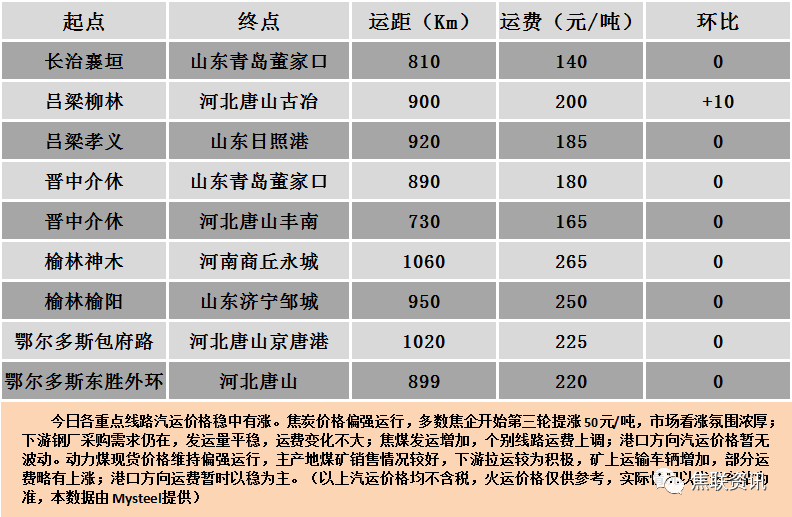

公路运价情况

建材市场综述

今日全国建材价格稳中个调,调增幅度10-40元,28个螺纹主要城市中,20个城市持平,占比71.43%,4个城市上涨,4个城市下跌。期货方面:期螺2101开3658,最高3686,最低3591,收3592,跌69跌幅1.88%,铁矿2101跌15跌幅1.78%。钢厂调价:南钢螺纹上调10;马钢盘螺、高线上调10;河钢天津螺纹上调10,北京螺纹下调10。宏观方面:8月全国规模以上工业增加值同比增长5.6%,增速比7月加快0.8个百分点;前八月制造业贷款增1.8万亿元,增量比过去四年总和多1092亿元。下游方面:1-8月全国房地产开发投资88454亿元,同比增长4.6%。行业方面:统计局:9月上旬重点统计钢铁企业共生产粗钢2136.56万吨、生铁1896.16万吨、钢材1999.30万吨。成交方面:期螺持绿下行,商家信心不足,当前建材市场在没有新的利好消息刺激的情况下,整体走势再度趋弱,成交量一般,个别地区建材价格出现松动,终端需求疲软,叠加钢坯小幅下行,影响市场心态,旺季建材价格上涨稍显乏力,预计明日建材价格或稳中个跌运行。