1焦炭重点关注

焦炭市场

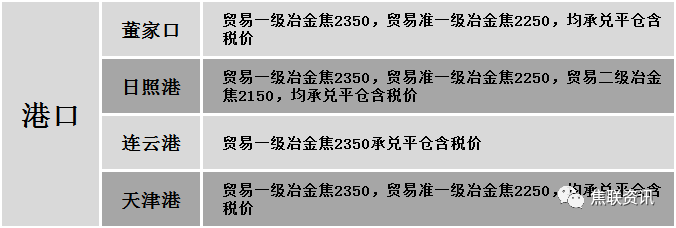

焦炭方面,今日国内焦炭市场主流偏强运行,山东、河北地区主导钢厂接受焦价本轮提涨50元/吨,焦炭价格第六轮提涨已基本落地,累涨300元/吨。供应方面,唐山市发布应对污染管控措施针对焦化行业提出焦炉生产负荷降至65%-85%,焦炉出焦时间延长。目前焦企开工维持高稳,订单、出货情况良好,库存处于极低状态。现山西地区主流准一级湿熄焦报1950-2080元/吨左右。需求方面,唐山地区部分钢铁企业有停产情况,但钢厂整体对焦炭需求稳定,接货较为积极。港口方面,港口现货偏强运行,市场可售现货资源少,现港口准一级冶金焦主流现汇出厂价2180-2200元。整体来看,部分地区去产能政策逐步落实,且新增产能暂未完全释放下,焦炭供应紧张局面仍未缓解,对后市心态依旧多偏乐观,预计短期内焦炭市场将偏强运行。后续仍需关注各地区淘汰产能政策落实情况及各环节对焦炭市场的影响。

港口焦炭价格

焦煤方面,国内炼焦煤市场稳中有涨。近期山西地区煤矿安全检查趋严,且部分煤矿完成年终出煤任务,焦煤产量有所减少,煤矿厂内库存多呈下降趋势,供应较为紧张,部分地区个别煤种销售订单排到年底。优质主焦煤及部分性价比较高的配焦煤种供不应求,煤矿多即产即销,厂内库存几无,煤价上涨空间仍存。现山西临汾地区低硫瘦煤上调50元至出厂价1130元/吨;吕梁地区中硫主焦煤上调20元至出厂价840元/吨,高硫瘦煤上调20元至出厂价550-560元/吨;长治地区高硫瘦煤上调10元至出厂价510元/吨,低硫瘦煤上调20元至出厂价1350元/吨;晋中介休地区中硫主焦煤上调10-20元至出厂价1010-1070元/吨,高硫瘦煤上调25元至出厂价725元/吨。下游方面,焦炭市场新一轮提涨基本落地执行,在高利润带动下焦企开工高位,多以积极补库为主。整体来看,预计短期内焦煤市场仍将稳中偏强运行。进口澳煤方面,澳煤进口限制再次提出,国内暂无接货意向,澳煤价格弱势运行。现澳主焦煤(A10.5,S0.6,G85)CFR不含税122美元跌3美元,澳主焦煤(A8,S0.45,G75)CFR不含税110美元跌1美元。进口蒙煤方面,因山西地区低硫主焦资源紧张,对蒙煤采购量明显增加,蒙煤价格暂稳运行。现蒙5原煤主流报价820-850元/吨,蒙5精煤主流报价1050-1080元/吨。

秦皇岛港铁路调入39.6万吨,装船37.6万吨,场存502.5万吨,锚地煤炭船舶38艘,预到34艘;国投曹妃甸港铁路调入15.4万吨,装船22.4万吨,场存305.0万吨,锚地煤炭船舶8艘,预到5艘;国投京唐港铁路调入14.3万吨,装船7.3万吨,场存88.0万吨,锚地煤炭船舶7艘,预到5艘。

港口库存情况

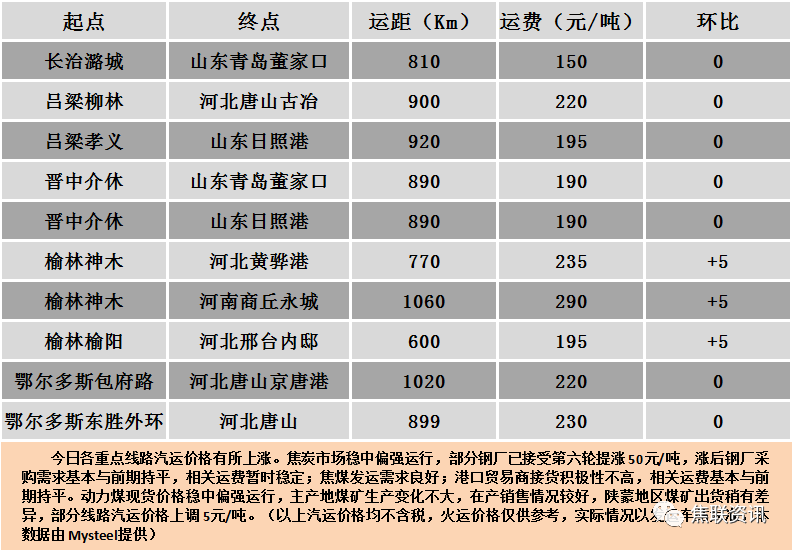

公路运价情况

今日国内建材市场趋强运行,调整幅度10-50元,28个螺纹主要城市中,19个城市上涨,占比67.9%,7个城市持平,2个城市下跌。期货方面:螺纹2101开3711,最高3762,最低3711,收3753,涨37涨幅1.00%;铁矿2101跌5跌幅0.63%。钢厂调价:马钢高线、螺纹、盘螺上调20;首钢长治高线、螺纹、盘螺上调20;济钢闽源螺纹、盘螺上调20;唐山福海鑫螺纹上调40;柳钢高线、螺纹、盘螺上调30。宏观方面:财政部:截至10月底地方政府债券发行超6万亿元;唐山发布《唐山市2020-2021年秋冬季空气质量强化保障方案》;商务部:1-9月我国服务进出口总额同比下降15.7%。下游方面:10月一至五周乘用车日均零售同比增长10%;10月40城新房成交环比下降3%。行业方面:工信部:2020年1-9月,十种有色金属产量4518万吨,同比增长3.5%。成交方面:期货上涨运行,提振市场信心,且部分地区有钢厂停产计划,原料端价格上涨,对成材有一定支撑,加之市场成交较好,商家心态有所向好,预计建材价格或稳中偏强运行。