焦炭方面,今日国内焦炭市场稳中偏强运行,山东、河北等地部分钢厂接受本轮提涨,焦价第七轮提涨部分落地执行。供应方面,山西运城等地10家D级焦企根据错峰停产政策焦炉生产负荷降至50%以内,出焦时间增加1倍,限产5个月,叠加部分地区去产能工作持续推进,焦炭供应偏紧局面有所加剧。目前主产地焦企整体生产积极,出货及订单良好,库存几无,现山西地区主流准一级湿熄焦报1950-2080元/吨左右。需求方面,钢厂利润稍有回升,开工维持高稳,厂内焦炭多处合理偏低区间,个别低库存钢厂采购积极。港口方面,港口库存小幅下降,现货资源较紧张,部分贸易商对后市持乐观心态,存集港意向,现港口准一级冶金焦主流现汇出厂价2270-2300元/吨,个别高报2350元/吨。综合来看,各地秋冬季环保限产政策频出,焦化淘汰落后产能工作逐渐落实,焦炭产量持续减少,焦炭供应偏紧局面短时难有改善,加之钢厂对焦炭需求较好下,多数焦企对本轮提涨信心较高,预计短期内焦炭市场仍将稳中偏强运行。后期将继续关注焦价第七轮提涨落地情况、淘汰产能政策执行情况以及环保限产政策等对焦炭市场的影响。

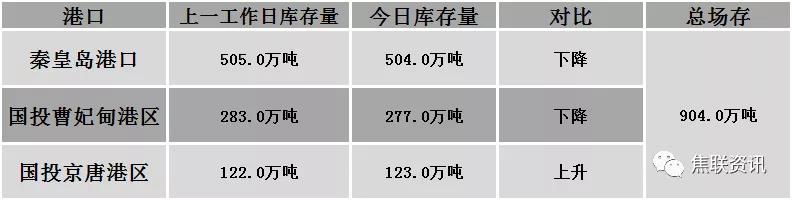

港口焦炭价格

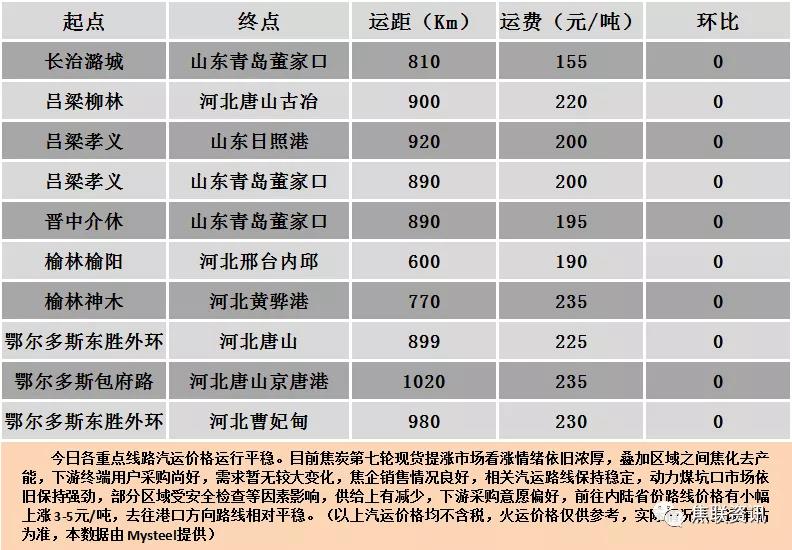

公路运价情况

建材市场综述

今日国内建材市场主稳个调,调整幅度10-70元,28个螺纹主要城市中,12个城市持平,占比42.9%,11个城市上涨,5个城市下跌。期货方面:螺纹2101开3853,最高3920,最低3848,收3919,涨83涨幅2.16%;铁矿2101涨22涨幅2.64%。钢厂调价:方大特钢高线、盘螺上调20,螺纹上调40;水钢高线、螺纹、盘螺上调30;济钢闽源盘螺上调30,螺纹上调60;马钢高线、螺纹、盘螺上调40。宏观方面:财政部:10月全国发行地方政府债券4429亿元;社科院专家:预计今年中国宏观杠杆率上升30个百分点。下游方面:中汽协:11月上旬11家重点企业汽车产量同比增长12.5%;北京市统计局:前10月房地产开发投资同比增长6.9%;国家统计局:前10个月住宅销售面积同比增长0.8%,年内首次回正;中国内燃机工业协会:10月份内燃机销量同比增长11.97%。成交方面:受(RCEP)成功签署利好消息提振,且期货持红拉涨,带动市场交投氛围,然实际成交略为谨慎,部分商家持观望情绪,整体情绪面尚可,考虑到原料端仍有支撑力度,且库存压力较小,预计建材价格或主稳个涨运行。