焦炭方面,今日国内焦炭市场主流持稳运行。供应方面,主流地区焦炭产能退出逐步推进,加之环保因素影响,焦炭供应仍处偏紧局面。目前焦企生产维持高稳,厂内库存几无,部分焦企因资源有限,多以供应老客户为主,现山西地区主流准一级湿熄焦报2000-2130元/吨左右。需求方面,下游钢厂利润有所回升,整体开工高稳,且考虑到冬季雨雪天气或将影响运输,多以积极补库为主。港口方面,现货资源偏紧,港口交投氛围一般,贸易商观望情绪较浓,现港口准一级冶金焦主流现汇出厂价2290-2300元/吨左右。整体来看,焦化去产能工作持续推进,新增产能释放缓慢,叠加下游钢厂对焦炭刚需仍在,目前焦炭正处于供需紧平衡的状态,预计短期内焦炭市场将稳中偏强运行。后续将继续关注焦炭市场第八轮提涨动向、淘汰产能政策执行情况及各环节对焦炭市场的影响。

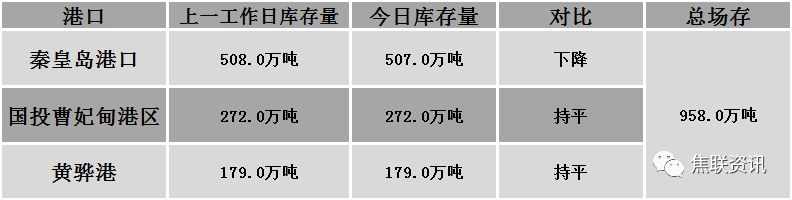

港口焦炭价格

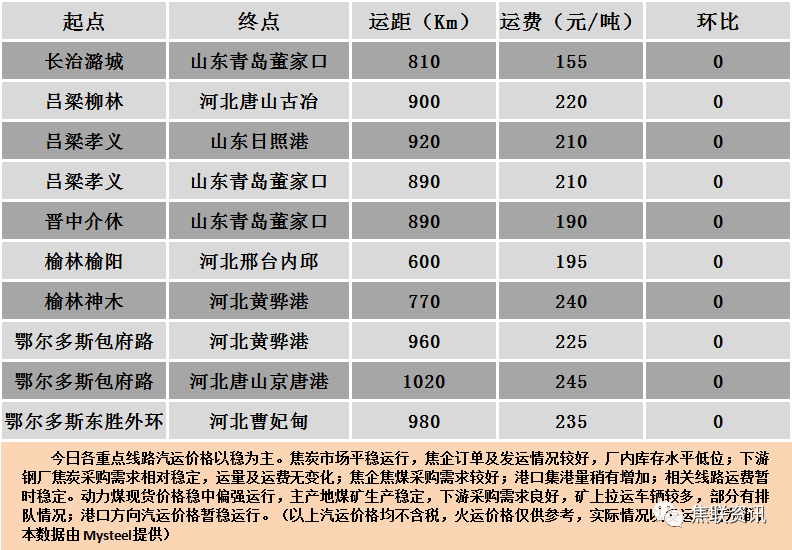

公路运价情况

建材市场综述

今日国内建材市场主流平稳部分涨跌互现,调整幅度10-50元,28个螺纹主要城市中,14个城市持平,占比50%,7个城市上涨,7个城市下跌。期货方面:螺纹2101开3884,最高3955,最低3882,收3924,涨46涨幅1.19%;铁矿2101涨13.5涨幅1.52%。钢厂调价:南钢螺纹下调50;柳钢螺纹上调30;河钢天津、北京盘螺下调20,螺纹下调40;山东西王盘螺、高线上调10。宏观方面:统计局:中国10月规模以上工业企业利润同比 28.2%,前值 10.1%;财政部:1-10月国企营业总收入同比转增0.2%;交通运输部:港口货物吞吐量连续7个月实现正增长,10月全国港口货物吞吐量同比增长9.8%。下游方面:10月全国25家主机制造厂家共计销售各类挖掘机械产品环比增长5.0%;中汽协:1-10月汽车制造业累计实现利润同比增长6.6%。行业方面:中钢协:今年钢材消费增长超预期;沙钢热卷1450轧线计划于12月5号进行检修,预计检修20天左右,预估影响热卷产量18万吨;沙钢12月份协议户折扣量:螺纹6折(上期8折),盘螺2.5折(上期2.5折)。成交方面:期货持红回涨,提振现货市场信心,部分贸易商小幅探涨,涨后高位成交稍显困难,然淡季即将来临,终端补库意愿或将逐渐放缓,多以按需补库,考虑到原料端较为坚挺,预计近期建材价格将稳中个涨运行。