焦炭方面,今日国内焦炭市场偏强运行,山西、山东、河北等地部分焦企对焦价开启第八轮提涨50元/吨。供应方面,主产地区淘汰产能继续推进,加之环保因素限产影响,焦炭供应局面依旧偏紧,近期焦企多处满产状态,订单及出货情况良好,库存低位运行,现山西地区主流准一级湿熄焦报2000-2130元/吨左右。需求方面,钢厂开工积极性不减,对焦炭仍有较高需求,个别钢厂考虑到天气因素影响仍有增库意向。港口方面,港口焦炭现货稳中偏强运行,集港量稍有回升,港口库存小幅上升,多数贸易商持观望态度,个别贸易商有继续探涨意向,现港口准一级冶金焦主流现汇出厂价2300元/吨左右。整体来看,焦企焦炭供需局面仍偏紧,且部分钢厂增库稍显困难,加之焦企去产能政策影响,预计短期内焦炭市场将继续偏强运行。后续将关注焦炭第八轮提涨落地执行情况、淘汰产能政策执行情况以及环保限产政策等情况对焦炭市场的影响。

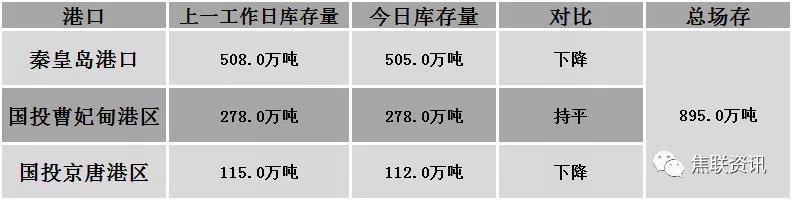

港口焦炭价格

公路运价情况

建材市场综述

今日国内建材市场主稳个调,调整幅度10-70元,28个螺纹主要城市中,13个城市持平,占比46.4%,8个城市上涨,7个城市下跌。期货方面:螺纹2101开3924,最高3944,最低3889,收3906,跌22跌幅0.56%;铁矿2101涨10涨幅1.11%。钢厂调价:首钢长治高线、螺纹、盘螺下调20;南钢螺纹下调40;武安裕华高线下调10;济钢闽源螺纹、盘螺下调40;山西晋钢螺纹、盘螺下调20。宏观方面:统计局:中国11月官方制造业PMI为52.1,前值为51.4;CMF报告:2021年中国GDP预期增速8.1%;生态环境部:今年秋冬季“2+26”城重污染次数同比减50%。行业方面:涟钢8号高炉12月中旬开始跨月年检,检修时间28天,影响产量约18万吨,主要影响品种为螺纹钢,12月份厂内计划螺纹产量16万吨,比11月份产量减少约11万吨;中物联:钢铁行业11月份PMI为49.3%;永钢12-1期计划量,螺纹4.5折(上期4.5折),线材和盘螺9.5折(上期10折)。成交方面:期货震荡调整,且钢厂原料端多处高位,对市场信心稍有提振,多数商家对成材价格有所上调,然涨后市场成交较为清淡,加之终端采购积极性较低,商家多偏谨慎操作,考虑到原料端提涨,对成材价格形成一定支撑,商家报价较为坚挺,预计近期建材价格将稳中个调运行。