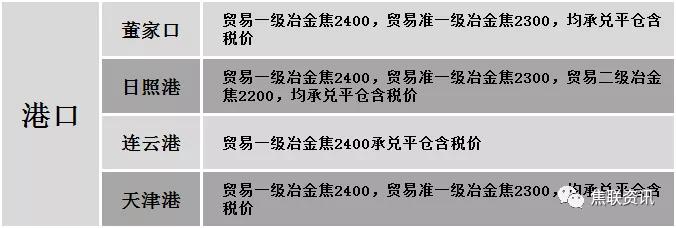

港口焦炭价格

2焦煤重点关注

焦煤方面,今日国内炼焦煤市场稳中偏强运行。近期受安全检查及临近年底部分煤矿完成出煤任务影响,焦煤供应有所减少。当前主产地煤矿多数正常生产,销售情况良好,厂内库存低位。低硫主焦煤等优质资源供应持续紧张,煤矿多无余量可售,煤企报价坚挺。配焦煤种等资源需求不断增加,部分煤种价格有所上调,后市预期向好。现山西吕梁地区个别中硫主焦精煤上调50元至出厂价960元/吨,高硫瘦精煤上调20-40元至出厂价600-620元/吨,长治地区个别低硫贫瘦精煤上调30元至出厂价930-940元/吨;山东枣庄地区1/3焦煤上调70元至出厂价1080元/吨,气煤上调50元至出厂价960元/吨;陕西子长地区气煤上调30元至出厂价890元/吨;河北邢台地区1/3焦煤上调20元至出厂价1150-1180元/吨。下游方面,焦企整体开工高位,部分焦企受雨雪天气影响补库稍显困难,且年终将至,焦企存囤货意向,考虑到后期公路运输或将受阻,铁路运输请车困难,目前对焦煤采购仍较为积极。综合来看,预计短期内焦煤市场仍将稳中偏强运行。进口澳煤方面,澳煤通关政策仍未放松,港口澳洲煤船暂时无法卸货,澳煤价格平稳运行,现澳主焦煤(A10.5,S0.6,G85)CFR不含税114美元,澳主焦煤(A8,S0.45,G75)CFR不含税100美元。进口蒙煤方面,口岸疫情防控措施仍较为严格,日通关量持续下降,蒙煤价格暂稳运行,现蒙5原煤主流报价900元/吨左右,蒙5精煤主流报价1070-1120元/吨。秦皇岛港铁路调入52.3万吨,装船48.8万吨,场存504.5万吨,锚地煤炭船舶56艘,预到32艘;国投曹妃甸港铁路调入22.2万吨,装船21.2万吨,场存268.0万吨,锚地煤炭船舶12艘,预到7艘;国投京唐港铁路调入15.1万吨,装船17.1万吨,场存110.0万吨,锚地煤炭船舶8艘,预到11艘。

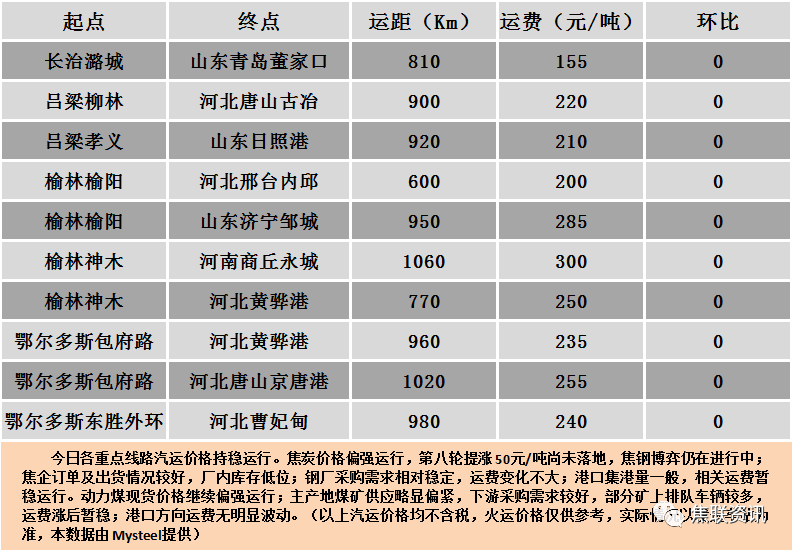

公路运价情况

建材市场综述

今日国内建材市场趋弱运行,调整幅度10-50元,28个螺纹主要城市中,20个城市下跌,占比71.4%,8个城市持平。期货方面:螺纹2101开3910,最高3917,最低3865,收3866,跌48跌幅1.23%;铁矿2101涨15.5涨幅1.68%。钢厂调价:江苏徐钢螺纹下调20;唐山玄龙螺纹下调30;首钢长治高线、螺纹、盘螺下调30;石横特钢螺纹、盘螺下调40;莱钢永锋螺纹、盘螺下调40。宏观方面:中国11月财新服务业PMI升至57.8;年地方债发行可达6.5万亿,对冲疫情影响地方债务率逼近红线。上游方面:淡水河谷计划扩大铁矿石年产能到4.5亿吨。下游方面:中汽协:汽车消费恢复预期,未来车市逐步提振;住建部:放宽建筑市场准入限制,降低制度性交易成本;11月份中国新房找房热度环比下跌3%。行业方面:河北东海特钢集团有限公司预计于12月4日起对1*1450轧机进行检修,为期7天左右,预计影响热轧板卷日产量0.8万吨。库存方面:本周五大主要钢材品种总库存1465.27万吨,较上周同期降37.22万吨,整体库存较上周略微下滑,其中社会库存降50.17万吨至945.30万吨,钢厂库存涨12.95万吨至519.97万吨。成交方面:期货震荡运行,对市场稍有影响,库存处低位运行,商家心态多较为坚挺,然天气转冷,户外开工或有减弱趋势,且终端需求稍有减弱,加之对高价资源接受不高,部分贸易商低价成交,考虑到原料端较为坚挺,预计近期建材价格或将稳中下跌运行。