焦炭方面,今日国内焦炭市场稳中偏强运行。供应方面,河南、河北地区去产能持续推进,山西地区环保限产愈加严格,近期环保督察组入驻山西,部分焦企受此影响限产5-7成,叠加临近年底,各地逐步落实年度焦化去产能政策,且新投产量不及预期,焦炭供应持续收紧。目前焦企销售情况良好,部分焦企因焦炭较为紧缺,主要以供应钢厂为主,现山西地区主流准一级湿熄焦报2050-2180元/吨左右。需求方面,钢厂开工积极性较高,日均铁水产量维持高位,对焦炭需求较为旺盛。港口方面,港口现货市场稳中偏强运行,贸易商集港量略有回升,焦炭低价资源偏少,持有现货的贸易商多挺价出货,现港口准一级冶金焦主流现汇出厂价2350-2380元/吨,个别高报2400元/吨左右,暂无成交。整体来看,焦炭供应仍处紧张局面,焦企焦炭多无库存下,可售资源有限,个别贸易商高价询货,考虑到下游对焦炭需求不减下,对后市多持乐观心态,预计短期内焦炭市场维持偏强运行。后期继续关注焦炭市场淘汰产能政策执行情况及各环节对焦炭市场的影响。

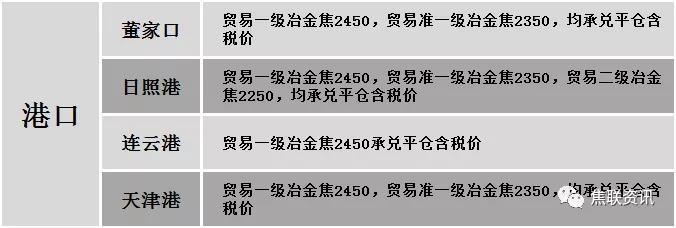

港口焦炭价格

公路运价情况

建材市场综述

今日国内建材价格主流下调运行,调整幅度10-50元,28个螺纹主要城市中,14个城市下跌,占比50%,12个城市持平,2个城市上涨。期货方面:螺纹2101开3899,最高3999,最低3884,涨99涨幅2.55%;铁矿2101涨15涨幅1.57%。钢厂调价:首钢长治高线、盘螺下调30,螺纹下调50;鄂钢高线、螺纹、盘螺下调130;莱钢永锋及石横特钢螺纹、盘螺上调60。宏观方面:2020年11月全球制造业PMI为53.9%,较上月回落0.6个百分点;海关总署:中国11月钢材出口440.2万吨,年累计钢材出口4,882.6万吨,同比降18.1%。上游方面:海关总署:1-11月中国共进口铁矿石10.73亿吨,同比增加1.06亿吨,增幅11%。下游方面:海关总署:11月我国船舶出口量1380艘,1-11月累计出口5327艘,同比减少7.6%;海关总署:1-11月中国出口汽车(包括底盘)95.5万辆,累计同比下降15.8%。行业方面:唐山市启动重污染天气Ⅱ级应急响应;安阳发布重污染天气红色预警,钢厂大幅减产;邢台钢铁搬迁方案确定,涉及年产铁160万吨、钢225万吨。成交方面,期螺大幅拉涨,市场信心有所提振,交投氛围稍有好转,但下游用户对高价资源接受程度较低,且随着天气逐渐转冷,终端需求将有所回落,考虑到原料端支撑仍在,商家挺价意愿较强,预计近期建材市场或将主稳个调运行。