焦炭方面,今日国内焦炭市场涨后暂稳。供应方面,河南安阳地区部分焦企受雾霾橙色预警影响,加大限产力度,目前河北、河南地区焦企去产能政策逐步推进,山西地区因环保因素仍处限产状态,焦炭供应趋紧局面短时难以改善,现山西地区主流准一级湿熄焦报2050-2180元/吨左右。需求方面,随着钢厂新建、置换高炉投产,且开工高稳下,对焦炭采购积极性不减,部分钢厂厂内库存仍处偏低位水平,对焦炭依旧有补库需求。港口方面,贸易商集港量稍有回升,港口焦炭现货资源较少,贸易商多偏高位报价,现港口准一级冶金焦主流现汇出厂价2380-2400元/吨左右。整体来看,由于铁矿价格大幅拉涨,钢厂成本有所升高,利润略有下降,对焦炭市场或稍有压力,然焦炭市场趋紧局面仍有加剧预期,且新增产能尚无完全释放,对焦炭有较强支撑,预计短期内焦炭市场稳中趋强运行。后期将继续关注焦炭市场淘汰产能政策执行情况及各环节对焦炭市场的影响。

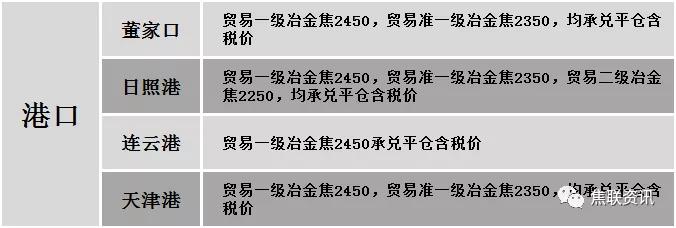

港口焦炭价格

公路运价情况

建材市场综述

今日全国建材价格主流上调运行,调整幅度10-50元,28个螺纹主要城市中,15个城市上涨,占比53.57%,11个城市持平,2个城市下跌。期货方面:螺纹2105开3921,最高3951,最低3898,收3914,涨40涨幅1.03%;铁矿2105涨7涨幅0.77%。钢厂调价:马钢高线、盘螺上调30,螺纹上调20;南钢螺纹上调30;重钢高线、螺纹、盘螺上调30。宏观方面:商务部:11月份钢材价格环比上涨3.1,螺纹钢、高速线材、热轧带钢、槽钢价格环比分别上涨4%、3.8%、2%和1.8%。下游方面:乘联会:11月新能源乘用车批发销量18.0万辆,同比增长128.6%;今年前九个月,中国造船新接订单量占世界市场份额的58.3%,位居全球第一。行业方面:长江钢厂对一条螺纹和一条盘螺产线进行为期20天的检修,预计影响产量在10万吨左右;沙钢永兴并购重组安阳汇鑫钢铁、安阳博盛钢铁、安阳新普钢铁,重组后炼铁产能达494万吨、炼钢产能550万吨;宝钢湛江十四五规划重点钢铁项目,将再建2座5050m³高炉。成交方面:期螺持红上行,现货市场信心提振,多数商家对建材价格有所上调,但高价资源成交稍显乏力,且随着下游开工淡季即将来临,需求端释放有所放缓,考虑到当前成本端支撑仍较为坚挺,预计近期建材价格或盘整运行。