焦炭方面,今日国内焦炭市场稳中偏强运行。供应方面,主流地区受去产能政策及环保限产影响,焦企开工率稍有下降,目前下游询采较为积极,销售情况良好,部分地区受环保政策影响白天拉运受限,焦企厂内多处无库存,现山西地区主流准一级湿熄焦报2050-2180元/吨左右。需求方面,受重污染天气预警影响,钢厂开工率小幅下降,现钢厂焦炭库存整体处合理偏低水平,对焦炭需求不减,个别钢厂考虑到后期雨雪天气及运输因素影响,采购仍较为积极。港口方面,港口可售资源依旧较少,贸易商询盘采购增加,然当前集港价格较高,且焦炭价格居高不下,个别贸易商持恐高心态,暂以观望为主,现港口准一级冶金焦主流现汇出库价2400元/吨左右。整体来看,主流地区环保限产及去产能政策持续推进,焦炭市场供应仍处偏紧状态,且钢厂对焦炭依旧有较高需求,焦炭供需两旺下,部分焦企对焦炭后市看涨情绪较高。后期将继续关注焦化淘汰产能政策执行情况、下游钢厂厂内焦炭库存情况及各环节对焦炭市场的影响。

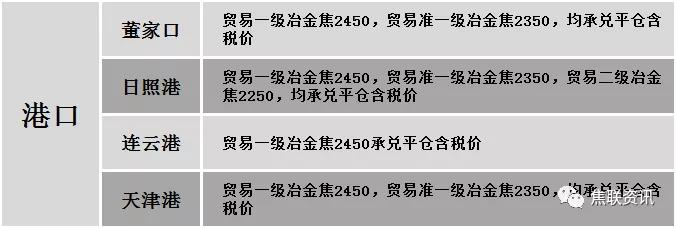

港口焦炭价格

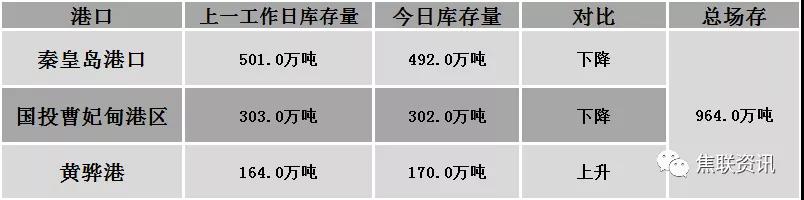

港口库存情况

公路运价情况

建材市场综述

今日国内建材价格普遍上涨运行,上涨幅度20-100元,28个螺纹主要城市中,25个城市上涨,占比89.29%,3个城市持平。期货方面:螺纹2105开4045,最高4237,最低3998,收4033,跌8跌幅0.2%;铁矿2105涨41.5涨幅4.38%。钢厂调价:首钢长治高线、螺纹、盘螺上调30;重钢高线、螺纹、盘螺上调50;马钢高线、螺纹、盘螺上调40;柳钢高线、螺纹、盘螺上调50。宏观方面:11月中小企业发展指数(SMEDI)为87.1,升至十个月来最高点。下游方面:中汽协:11月份汽车经销商综合库存系数为1.72,同比大幅上升15.4%;中汽协:中国11月份汽车销量277万辆,同比增长12.6%。行业方面:龙腾特钢计划于1月5日起对两座高炉轮流检修,为期25天,预计影响铁水产量4500吨/天,同期对两条棒材轧线轮流检修,预计影响棒材产量7万吨。成交方面:期螺冲高回落,但现货市场信心较强,商家对建材价格多有上调,虽临近年底资金压力稍有显现,终端释放或将逐渐放缓,但考虑到近期环保检查趋严,钢厂高炉检修计划频出,钢厂整体库存呈下降趋势,且钢坯持续上行,对建材价格尚有一定的支撑,预计明日建材价格或将盘整运行。