1焦炭重点关注

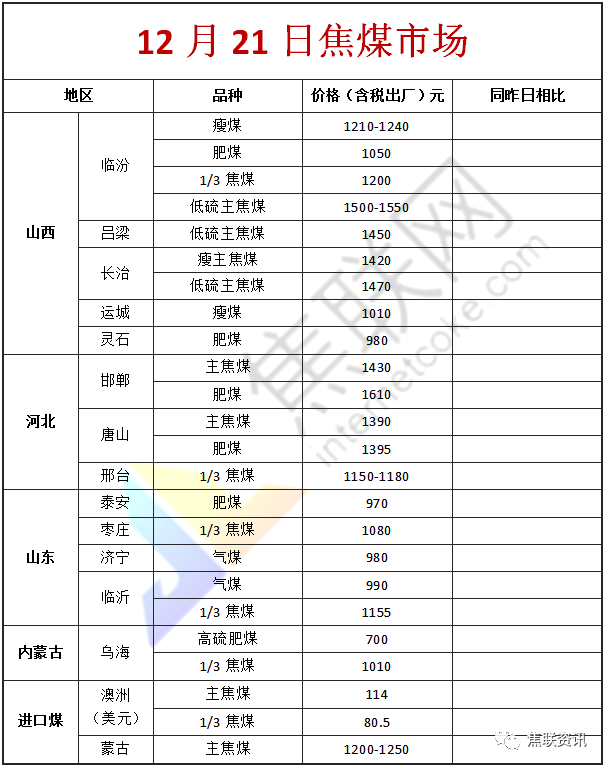

焦炭方面,今日国内焦炭市场稳中偏强运行。供应方面,临近年底,各地纷纷加快焦化去产能进度,部分地区新建焦炉陆续投产中,但暂时未能达产,且个别地区仍有限产现象,后期焦炭供应仍将维持偏紧局面。目前焦企生产维持高稳,发运情况较好,焦企焦炭库存多处低位,部分焦企因环保限制汽运影响,焦炭库存略有累积,现山西地区主流准一级湿熄焦报2100-2230元/吨左右。需求方面,钢厂焦炭库存多处合理偏低区间,个别焦炭库存低位的钢厂因汽运发运量下滑,且年底车皮紧张下,补库略显困难。港口方面,港口询价较多,实际成交情况较为平平,受南方地区钢厂冬储影响,港口焦炭库存稍有回升,目前港口价格偏高,且年底将至下,贸易商集港积极性较低,现港口准一级冶金焦主流现汇出库价2430-2450元/吨左右。整体来看,主产地区部分焦企新增产能或将陆续投产,然新增产能有限,且山西、河北部分焦企仍有去产能预期,加之山西地区限产趋严情况下,焦炭市场缺口仍存,供应偏紧局面短时无法缓解,预计短期内焦炭市场将继续趋强运行,后仍有继续提涨可能。后期将关注焦化淘汰产能政策执行情况、下游钢厂库存水平及各环节对焦炭市场的影响。

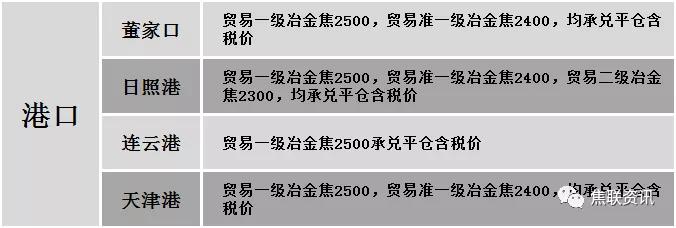

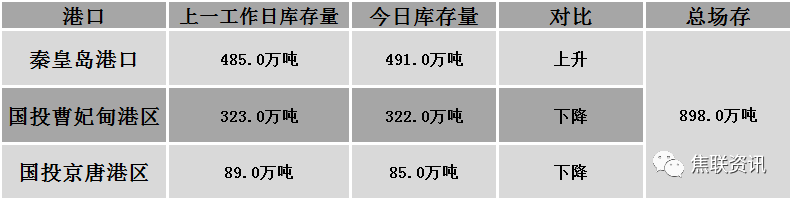

港口焦炭价格

公路运价情况

建材市场综述

今日全国建材价格普遍上调,调整幅度10-150元,28个螺纹主要城市中,28个城市上涨,占比100%。期货方面:螺纹2105开4185,最高4317,最低4174,收4316,涨153涨幅3.68;铁矿2105涨63涨幅6.23%。钢厂调价:马钢高线、螺纹、盘螺上调30;长江钢铁螺纹上调70,盘螺上调80;河钢天津及北京盘螺上调10,螺纹上调20。宏观方面:财政部:地方财政部门应当在国务院批准的分地区限额内发行地方政府债券;国家统计局:2020年11月我国线材(盘条)产量为1478.5万吨,同比增长10.0%。下游方面:乘联会:12月前两周乘用车零售日均4.6万辆,同比增长19%。上游方面:国家统计局:2020年11月我国铁矿石原矿产量为7521.2万吨,同比下降3.6%。行业方面:唐山丰润区发布加严管控通知,要求12月18日8时到31日24时加严管控,独立轧钢,铸造,砖瓦窑停产。成交方面:黑色期货上涨劲头十足,铁矿再创新高,现货市场信心受此提振,商家对建材价格普遍进行上调,但由于价格拉涨过快,下游对高位资源暂时未能接受,考虑到钢坯端支撑较为强劲,预计明日建材价格或将稳中偏强运行。