焦炭方面,今日国内焦炭市场稳中上涨运行,多地焦企开启焦炭市场第十轮提涨,提涨幅度50-100元/吨,山东主导钢厂已接受上调50元。供应方面,山西、河北、河南地区去产能政策严格推进,其中山西及河北地区近日部分焦企相继关停4.3米焦炉,其中山西长治地区不涉及居民供热220万吨焦炉于20日完成去产能要求,目前焦企开工较为稳定,销售情况良好,焦企焦炭库存多维持低位,个别焦企因新增产能释放较缓,多以长协户为主,暂不接新单,现山西地区主流准一级湿熄焦报2100-2230元/吨左右。需求方面,钢厂高炉开工积极性不减,对焦炭仍有较高需求,个别钢厂考虑后期雨雪天气或带来影响,有备货补库意向,对焦炭采购较为积极,部分钢厂为锁定焦炭资源增加预付款。港口方面,受焦炭供应趋紧及运输方面影响,港口集港略显困难,且年末将至,部分贸易商以资金回笼为主,暂无集港意向,现港口可售资源偏少,贸易商多存上涨心态,现港口准一级冶金焦主流现汇出库价2480-2550元/吨左右。整体来看,建材价格大幅上行,带动钢厂利润转好,焦炭市场受去产能因素影响,焦炭供应依旧偏紧,对焦价趁势上调,目前焦炭供需两旺下,预计短期内焦炭市场维持稳中趋强运行。后期将关注焦炭市场第十轮提涨落地情况及焦化淘汰产能政策执行情况、下游钢厂库存水平及各环节对焦炭市场的影响。

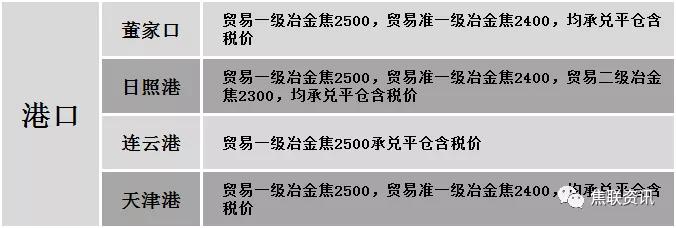

港口焦炭价格

公路运价情况

建材市场综述

今日国内建材价格大幅上调,调整幅度30-330元,28个螺纹主要城市中,28个城市上涨,占比100%。期货方面:螺纹2105开4314,最高4460,最低4272,收4460,涨212涨幅4.99%;铁矿2105涨101涨幅9.68%。钢厂调价:沙钢12月下旬螺纹上调200;中天12月下旬高线、盘螺上调200,螺纹上调250;永钢12月下旬高线、盘螺上调100,螺纹上调250;南钢螺纹上调100;马钢高线、螺纹、盘螺上调30。下游方面:据国际船舶网跟踪,2020年12月14日至2020年12月20日,全球船厂共接获18艘新船订单,中国船厂获得6艘新船订单;中汽协:2020年11月汽车商品进出口总额163亿美元,环比增长6.3%,同比增长13.9%。行业方面:工信部:大气污染防治重点区域,严禁增加钢铁产能总量;2020年1-11月,建材行业用电量3488亿千瓦时,同比增长3.5%。成交方面:黑色期货集体飙升,焦炭、铁矿一度逼近涨停,螺纹已涨停,现货市场心态较好,商家对建材价格多有大幅上调,但终端对高价资源接受程度较低,考虑到近期钢坯端持续拉涨,对建材价格支撑较为有力,预计明日建材价格或将偏强运行。