1焦炭重点关注

焦炭方面,随着主导钢厂接受焦价本轮提涨50元/吨,焦炭价格第十轮提涨疾速落地,累涨500元。供应方面,主产地区山西、河北部分焦企淘汰产能进入关停阶段,且环保政策及运输影响,焦炭产量继续减少,目前焦企生产多较为稳定,订单充足,在下游市场询价采购积极性较高下,焦炭整体供应依旧偏紧,现山西地区主流准一级湿熄焦报2150-2280元/吨左右。需求方面,钢厂生产积极性不减,对焦炭需求仍处高位,部分钢厂仍有补库意向,个别有催货现象。港口方面,港口焦炭现货市场偏强运行,可售资源有限,发往钢厂运输量增加,港口库存略有下降,考虑到运费上调,且价格倒挂较高下,部分焦企与钢厂达成协议,基价小幅上调,现港口准一级冶金焦主流现汇出库价2530-2550元/吨左右。整体来看,焦企新增产能暂未完全释放,且部分地区后期仍有去产能预期,焦炭供应偏紧局面或将加剧,且气价上涨,运输费用上调,加之焦价第十轮提涨落地,预计短期内焦炭市场或继续稳中偏强运行。后期将关注下游钢厂库存水平及各环节对焦炭市场的影响。

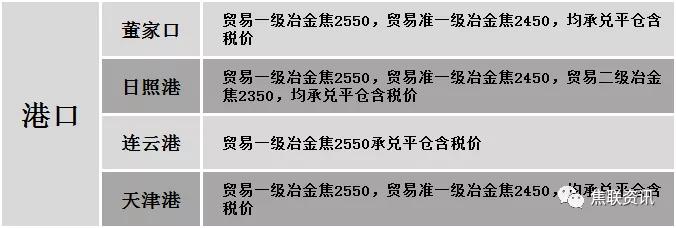

港口焦炭价格

公路运价情况

建材市场综述

今日全国建材价格大幅上调运行,调整幅度50-350元/吨,28个螺纹主要城市中,28个城市上涨,占比100%。期货方面:螺纹2105开4470,最高4603,最低4344,收4368,跌11跌幅0.25%;铁矿2105跌53跌幅4.78%。钢厂调价:马钢高线、螺纹、盘螺上调150;南钢螺纹、盘螺上调200;首钢长治螺纹、线材、盘螺上调50;河钢天津及北京螺纹、高线、盘螺上调100。宏观方面:商务部:上周(12月14日至20日)钢材价格小幅上涨,其中普通中板、槽钢、螺纹钢、焊接钢管价格分别上涨1.7%、1.3%、1.2%和1.1%。上游方面:生态环境部:中国煤炭消费占比下降至57.7%。下游方面:工信部:2020年1-11月全国家用电冰箱产量8260.5 万台,同比上升6.3%;截至2020年12月21日,50大城市卖地3.95万亿,同比上涨18.7%。行业方面:生态环境部:中国钢铁提前完成“十三五”去产能目标,2016-2018年钢铁压减淘汰落后产能1.5亿吨。成交方面:期货盘面冲高回落,市场多持观望态度,建材价格盘中有所回调,因高价资源成交困难,部分商家有暗降出货现象,且下游市场进入淡季,终端需求释放减缓,考虑到成本端仍有一定支撑力度,建材整体库存水平不高,预计明日建材价格或主稳个跌运行。