1焦炭重点关注

焦炭方面,今国内焦炭市场偏强运行,山西、河北、山东等地部分焦企对焦价提涨100元/吨,焦炭第十二轮提涨呼声再起。供应方面,主流地区部分焦企受天气因素影响仍有限产,对焦企开工仍有一定影响,且焦化去产能预期仍存,新增产能暂未完全释放,加之钢厂及贸易商询货、采购积极下,焦炭市场供应偏紧局面暂未有明显改善,目前焦企焦炭库存多处低位,销售情况良好,现山西地区主流准一级湿熄焦报2250-2380元/吨左右。需求方面,钢厂高炉开工维持高稳,对焦炭需求不减,少数钢厂因天气原因对运输稍有影响,厂内焦炭库存仍较为紧张,有意加大冬储补库力度。港口方面,港口市场偏强运行,目前现货资源较少,贸易商多处观望状态,暂不报价,然部分贸易商受焦价第十二轮提涨提振,港口价格大幅拉涨,现港口准一级冶金焦主流现汇出库价2700-2750元/吨左右。整体来看,主流地区焦企去产能及限产政策严格执行,且新增产能释放有限下,焦炭市场供应趋紧局面暂未有明显改善,且下游市场询采积极下,对后市多持乐观心态,预计短期内焦炭市场仍继续偏强运行。后期将继续关注焦炭市场第十二轮提涨落地情况、焦化淘汰产能政策执行情况、下游钢厂库存水平及各环节对焦炭市场的影响。

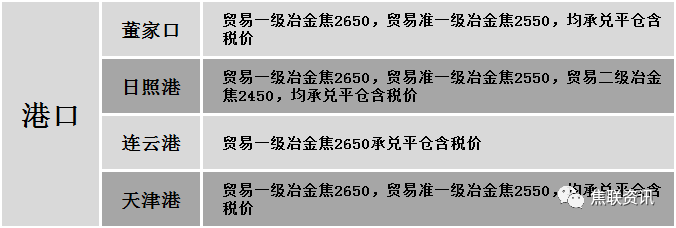

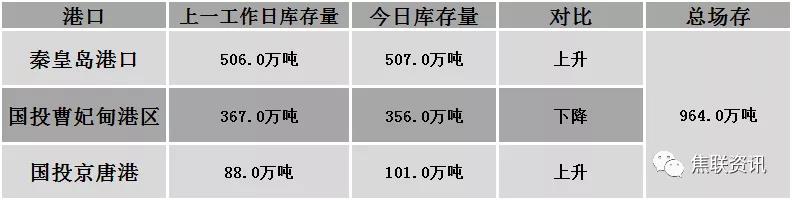

港口焦炭价格

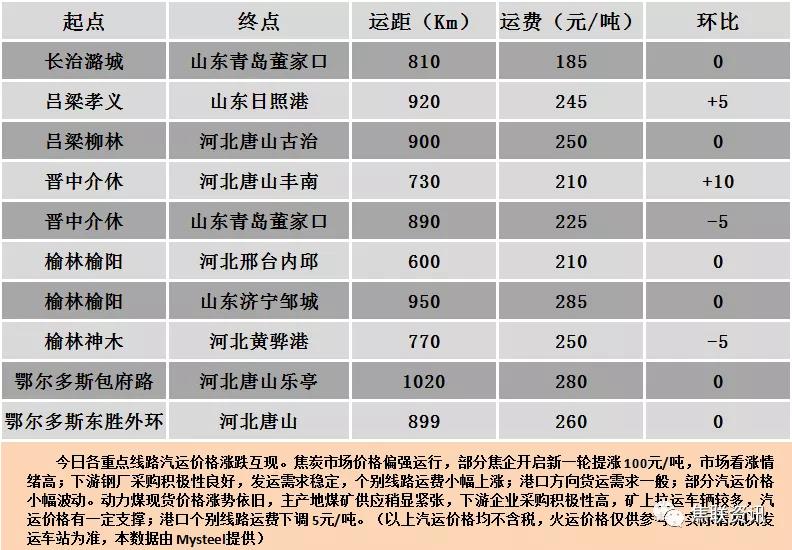

公路运价情况

建材市场综述

今日全国建材价格普遍上调运行,调整幅度10-100元,28个螺纹主要城市中,22个城市上涨,占比78.57%,6个城市持平。期货方面:螺纹2105开4354,最高4407,最低4307,收4383,涨77涨幅1.79%;铁矿2105涨33涨幅3.35%。钢厂调价:长江钢铁螺纹、盘螺上调30;南钢螺纹上调50;河钢天津及北京螺纹上调10。宏观方面:中国12月财新制造业PMI 53.0,预期为54.7,前值为54.9;2020年12月份中国物流业景气指数为56.9%,较上月回落0.6个百分点;中国仓储指数为51.5%,较上月回落5.4个百分点。下游方面:截至2020年12月末,百强房企全年累计实现全口径销售金额130461.8亿元,同比增长12.4%;2020年12月28日至2021年1月3日,全球船厂共接获21艘新船订单,其中中国船厂获得19艘新船订单;2020年12月汽车经销商库存预警指数为60.7%,较上月微涨0.2个百分点。行业方面:中钢协:12月下旬20个城市5大品种钢材社会库存730万吨,比上一旬增加1万吨,上升0.1%。成交方面:期螺持红上行,市场信心稍有恢复,商家对建材价格有所上调,多以积极出货为主,但整体成交表现一般,目前终端需求释放仍较为缓慢,考虑到焦价新一轮提涨已开启,成本端支撑力度较强,预计明日建材价格或将高位震荡运行。