1焦炭重点关注

焦炭方面,今日国内焦炭市场强势运行,部分钢厂接受焦价提涨100元/吨,焦价第十二轮提涨陆续落地执行。供应方面,主流地区去产能目标已基本完成,且新增产能释放缓慢下,焦炭市场供应趋紧局面略有加剧,焦企焦炭库存持续下降,个别地区焦企因焦炭供应紧张,暂不对外报价,现山西地区主流准一级湿熄焦报2250-2380元/吨左右。需求方面,钢厂高炉开工率维持高位,因焦企环保限产及去产能影响,钢厂补库稍显困难,厂内焦炭库存多处合理偏低水平,部分钢厂冬储意愿较强,对焦炭采购积极性不减。港口方面,随着焦炭提涨陆续落地执行,贸易商对焦炭采购价格偏高,部分贸易商报价跟涨,目前市场报价稍有分歧,整体低位报价资源偏少,现港口准一级冶金焦主流现汇出库价2750-2800元/吨左右,实际成交价多可商榷。整体来看,焦炭市场供应缺口仍存,且焦钢企业焦炭库存均处近往年低位,加之钢厂对焦炭高需求下,支撑焦炭价格强势运行,预计短期内焦炭市场仍维持稳中偏强运行。后期将继续关注焦化淘汰产能政策执行情况、下游钢厂库存水平及各环节对焦炭市场的影响。

港口焦炭价格

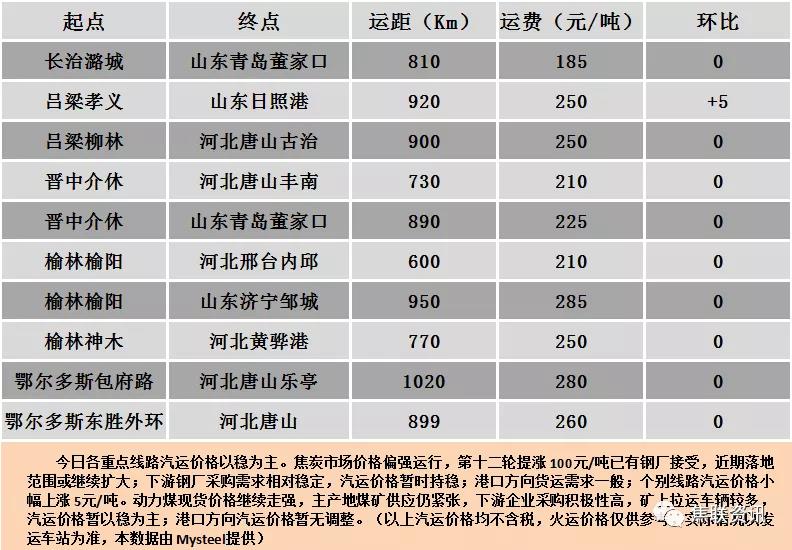

公路运价情况

建材市场综述

今日国内建材价格主流上调运行,调整幅度10-70元,28个螺纹主要城市中,20个城市上涨,占比71.43%,7个城市持平,1个城市下跌。期货方面:螺纹2105开4388,最高4426,最低4359,收4397,涨50涨幅1.17%;铁矿2105涨40涨幅4.00%。钢厂调价:马钢螺纹上调40,高线、盘螺上调50;南钢螺纹上调40;长江钢铁螺纹、盘螺上调40。宏观方面:在岸人民币对美元汇率及离岸人民币对美元汇率均升破6.5关口,涨到6.4时代;商务部:上周(2020年12月28日至2021年1月3日)钢材价格略有下降,热轧带钢、焊接钢管、高速线材价格分别下降0.8%、0.4%和0.3%。下游方面:2020年我国重卡市场总销量为162.3万辆,同比增长38%,净增长近45万辆;2020年,50个“卖地”收入最高的城市合计土地出让收入达到42058亿元,同比上涨18%;行业方面:《钢铁烧结、球团工业大气污染物排放标准》(GB28662-2012)、《轧钢工业大气污染物排放标准》(GB28665-2012)2项钢铁行业大气污染物排放标准获修订。成交方面:期螺持红震荡,现货市场心态好转,商家对建材价格略有上调,整体成交表现尚可,目前建材库存稍有回升,且近期冷空气或将再次来袭,终端需求释放将有所减缓,考虑到成本端支撑仍在,预计明日建材价格或将窄幅上调运行。