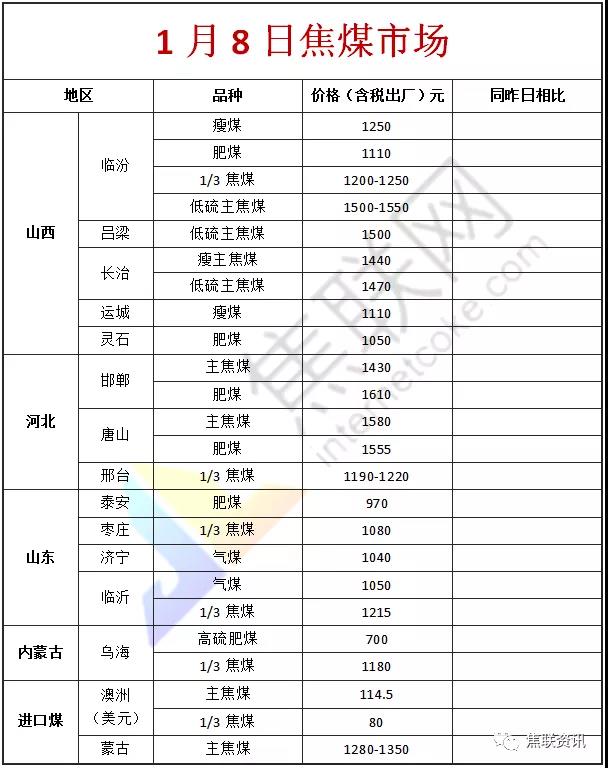

焦炭方面,今日国内焦炭市场继续强势运行,随着山东、河北主导钢厂接受焦价本轮提涨100元/吨,焦价第十二轮提涨基本落地执行,累涨700元/吨。供应方面,受疫情影响,河北地区车辆出入有所受阻,对焦炭运输影响较大,目前焦企整体生产维持高稳,部分地区仍有限产影响,焦炭供应暂难以明显提升,现山西地区主流准一级湿熄焦报2350-2480元/吨左右。需求方面,下游钢厂检修现象稍有增加,但整体钢厂开工率仍维持高位,目前河北地区受疫情影响补库的钢厂多改火运运输,考虑到疫情和年底火车车皮紧张或将再次影响焦炭到库,目前钢厂对焦炭采购积极性不减。港口方面,港口焦炭现货市场维持稳中偏强运行,可售资源依旧较少,受河北地区疫情反复影响,运输有所受阻,到货量有所减少,贸易商集港稍显困难,现港口准一级冶金焦主流现汇出库价2800-2850元/吨左右。整体来看,焦炭市场供应缺口仍存,且钢厂需求高位下,考虑到节前车皮偏紧,疫情对汽运有一定影响下,钢厂焦炭库存及生产情况均难以预期,市场多持观望情绪,预计短期内焦炭市场维持稳中偏强态势。后期将继续关注焦化淘汰产能政策执行情况、下游钢厂库存水平及疫情防控等情况对焦炭市场的影响。

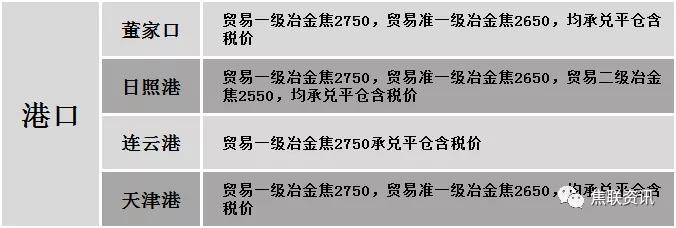

港口焦炭价格

公路运价情况

建材市场综述

今日国内建材价格主稳个调运行,调整幅度10-60元,28个螺纹主要城市中,20个城市持平,占比71.43%,6个城市下跌,2个城市上涨。期货方面:螺纹2105开4377,最高4473,最低4363,收4455,涨74涨幅1.69%;铁矿2105涨30.5涨幅2.96%。钢厂调价:韶钢螺纹、高线、盘螺上调30;石横特钢及莱钢永锋螺纹、盘螺下调80;达钢重庆高线、盘螺、螺纹下调10。宏观方面:中钢协:2020年12月下旬,重点统计钢铁企业共生产粗钢2379.16万吨,生铁2078.80万吨,钢材2461.61万吨;中钢协:2020年12月下旬重点钢铁企业钢材库存量为1162.11万吨,旬环比减少142.94万吨,下降10.95%。下游方面:12月中国•永康五金市场交易景气指数99.98点,月环比降0.59点;2020年全年50大城卖地42058亿,同比上涨18%。库存方面:本周五大主要钢材品种总库存1440.79万吨,较上周同期增72.81万吨,库存有所增加,其中社会库存增55.77万吨至898.87万吨,钢厂库存增17.04万吨至541.92万吨。行业方面:天钢计划1月8日起对2轧检修5天,预计影响Φ20-75mm规格产量2万吨;宝武鄂钢计划于1月15日对宽厚板4300mm产线进行为期4天的检修,预计影响产量约2万吨,1月15日-21日分别对棒二生产线检修5天,棒三生产线检修7天,预计影响螺纹产量约3万吨;中天钢铁于1月21日起对两条螺纹产线分别进行10-13天的检修,预计影响螺纹产量6万吨左右。成交方面:期螺震荡翻红,现货市场信心有所好转,商家多以积极出货为主,低价资源成交尚可,但寒潮大范围来袭,下游开工率明显下降,考虑到成本端仍有一定力度的支撑,预计明日建材价格或将稳中个调运行。