焦炭方面,国内焦炭市场稳中偏强运行,焦价第十四轮提涨100元/吨落地执行,累涨900元/吨。供应方面,焦企开工积极性不减,日前随着部分受运输管控地区开始恢复通行,发往河北地区汽运较前期有所缓解,焦企发运逐步恢复正常,目前焦企焦炭暂无明显累库,现山西地区主流准一级湿熄焦报2550-2680元/吨左右。需求方面,前期部分管控地区恢复车辆通行,钢厂焦炭补库情况较前期有所缓解,在钢厂对焦炭高需求下,对焦价仍有较强的支撑力度,然钢厂利润降至低位甚有亏损,终端需求逐渐减弱,成材库存有所累积,钢厂检修停产情况或继续增加。港口方面,港口可售资源偏少,部分钢厂为加大焦炭补库力度,有从港口拿现货情况,成交价格多偏高位,现港口准一级冶金焦主流现汇出库价2950-2980元/吨。综合来看,目前钢厂焦炭库存多降至低位,且部分钢厂有储库备货需求,近期内对焦炭采购仍较为积极,加之焦炭市场缺口仍存,焦企多偏乐观心态,预计短期内焦炭市场维持稳中偏强运行。后续仍需继续关注下游钢厂开工及检修情况、各地疫情管控措施及焦钢企业焦炭库存水平等对焦炭市场的影响。

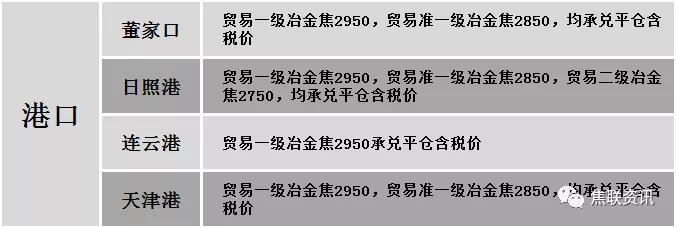

港口焦炭价格

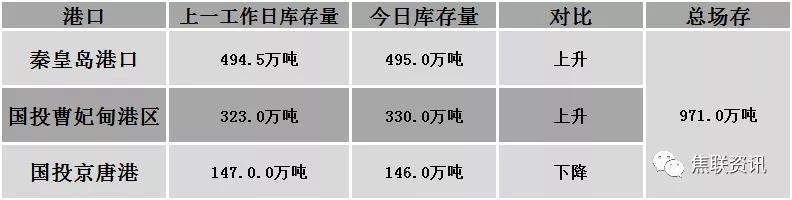

公路运价情况

建材市场综述

昨日全国建材价格稳中有降,调整幅度10-60元,28个螺纹主要城市中,18个城市持平,占比64.29%,7个城市下跌,3个城市上涨。期货方面:螺纹2105开4310,最高4384,最低4270,收4369,涨74涨幅1.72%;铁矿2105涨9.5涨幅0.9%。钢厂调价:马钢螺纹下调20,高线、盘螺下调30;山西晋钢盘螺上调30;山西建邦高线、螺纹、盘螺上调20。下游方面:国家统计局:2020年12月挖掘机产量49439台,同比增长53.6%,1-12月份挖掘机产量为401096台,同比增长36.7%;住建部:2020年全国新开工改造城镇老旧小区共40279个,惠及居民约735.73万户。库存方面:本周五大主要钢材品种总库存1610.92万吨,较上周同期增90.92万吨,库存有所增加,其中社会库存增71.82万吨至1015.95万吨,钢厂库存增19.10万吨至594.97万吨。行业方面:萍安钢铁自2021年1月26日开始以安钢1#转炉为主线的计划检修,安源高棒同步检修6天,预计影响钢筋产量0.5万吨/天;成都成实钢厂大邑基地计划2021年1月25日-31日陆续停产放假,停产时间一个月,减少建筑钢材产量16.8万吨左右。成交方面:受宏观政策刺激,期螺稍有拉涨,现货市场情绪有所好转,部分商家盘中对建材价格跟风上调,然终端施工单位多已放假,采购积极性不佳,考虑到建材成本端尚有一定力度的支撑,预计今日建材价格或将稳中个涨运行。