焦炭方面,今日国内焦炭市场稳中偏强运行,个别钢厂已接受焦价第十五轮提涨100元/吨。供应方面,焦企利润良好,多维持高负荷生产,随着疫情影响的减弱,发往河北部分地区的汽运逐步恢复正常,厂内库存多处低位,现山西地区主流准一级湿熄焦报2550-2680元/吨左右。需求方面,随着工地停工,终端多按需采购,成材出货较前期有所放缓,焦炭价格不断上涨,钢厂利润持续下降,对焦炭继续上涨接受能力有所减弱,后期生产检修计划或继续增加,然目前钢厂开工维持高位,钢厂焦炭库存多处合理偏低水平,对焦炭采购仍有补库需求,采购依旧较为积极。港口方面,部分贸易商受焦炭期货分化影响,出现恐高心理,节前暂无集港计划,然目前港口交投氛围较好,贸易商多挺价出货,现港口准一级冶金焦主流现汇出库价2950-3000元/吨。综合来看,部分钢厂对焦炭继续提涨稍有抵触情绪,暂持观望态度,然考虑到目前焦炭供应缺口仍存,且焦化新增产能释放缓慢,焦炭供应偏紧局面暂无明显改善,焦企对后市多持乐观心态,预计短期内焦炭第十五轮提涨范围或继续扩大。后续仍需继续关注下游钢厂开工及检修情况、焦钢企业焦炭库存水平等情况对焦炭市场的影响。

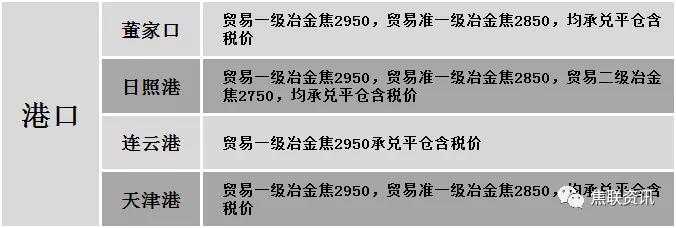

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格主稳个涨运行,调整幅度10-30元,28个螺纹主要城市中,21个城市持平,占比75%,5个城市上涨,2个城市下跌。期货方面:螺纹2105开4320,最高4362,最低4296,收4303,涨4涨幅0.09%;铁矿2105跌16跌幅1.54%。钢厂调价:陕钢螺纹、线材、盘螺上调10;山西晋南钢铁高线、盘螺上调10,螺纹上调20;河钢天津及北京盘螺上调10;宏观方面:工信部:2020年全年我国规模以上工业增加值同比增长2.8%;财政部:截至2020年12月末,全国地方政府债务余额256615亿元,其中一般债务127395亿元,专项债务129220亿元。下游方面:2020年全年我国柴油机销量634.10万台,较2019年同期增长17.62%。行业方面:攀钢钢城1月27日至2月18日,因过江电缆、大车轨道合并检修加停产放假20天,预计影响螺纹钢产量3万吨;四川都钢钢铁一车间计划2021年2月3日正式停产,复产时间视具体情况待定,减少建筑钢材产量1500吨/日;陕钢计划一季度销售淡季组织检修,其中龙钢5座高炉及轧线轮换检修30天,影响钢材产量20万吨,汉钢2号高炉检修70天,同步安排轧线检修,影响钢材产量50万吨,一季度合计影响产量70万吨。成交方面:期螺持红震荡,现货市场信心稍有好转,商家为维持利润多挺价出货,但临近春节,下游施工单位多已放假,需求量甚微,市场整体成交情况一般,个别商家为促进成交暗降出货,考虑到焦炭、钢坯等底部支撑较强,建材价格下行稍有阻力,预计今日建材价格或将主稳个调运行。