焦炭方面,今日国内焦炭市场强势运行,焦价第十五轮提涨落地范围逐步扩大。供应方面,焦企在高利润支撑下,开工较为积极,随着汽运恢复正常,厂内库存几无,现山西地区主流准一级湿熄焦报2550-2680元/吨左右。需求方面,因焦价大幅拉涨,钢厂原料端成本有所增加,利润下降至低位,甚有个别钢厂出现亏损,减产检修计划较前期有所增加,然目前钢厂开工高稳,厂内焦炭库存多处合理偏低水平,个别焦炭库存低位的钢厂,对焦炭采购仍较为积极。港口方面,春节将至,部分贸易商主要以回笼资金为主,且目前贸易商集港稍显困难,港口焦炭库存仍处下降趋势,考虑到市场成交尚可,可售资源偏少,贸易商报价多以稳为主,现港口准一级冶金焦主流现汇出库价2970-3000元/吨。综合来看,焦化新增产能逐步释放,焦炭市场供应稍有回升,然考虑到钢厂对焦炭仍有刚需,且前期焦化去产能缺口较大,焦炭供应偏紧局面短时得不到缓解,预计短期内焦炭市场或维持偏强运行。后续仍需继续关注下游钢厂开工及检修情况、焦钢企业焦炭库存水平等情况对焦炭市场的影响。

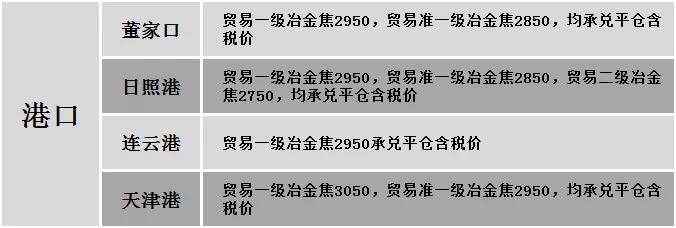

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格稳中个调运行,调整幅度10-30元,28个螺纹主要城市中,21个城市持平,占比75%,5个城市上涨,2个城市下跌。期货方面:螺纹2105开4314,最高4398,最低4291,收4385,涨60涨幅1.39%;铁矿2105跌2.5跌幅0.24%。钢厂调价:马钢螺纹下调20;包头亚新高线、盘螺、螺纹上调20;武安裕华高线上调20。宏观方面:国家统计局:2020年全国规模以上工业企业实现利润总额64516.1亿元,比上年增长4.1%。下游方面:2020年山西省房地产开发投资完成1830.4亿元,增长10.5%,增幅比全国平均增速快3.5个百分点;中汽协:2020年12月中国汽车整车共进口11.2万辆,环比增长4.7%,汽车整车出口12.6万辆,环比下降1.6%。行业方面:中天钢铁出台2021年2月上旬销售计划折扣:普线2折(上期5折),螺纹4折(上期5折),盘螺2折(上期5折);世界钢铁协会:2020年全球粗钢产量下滑0.9%至18.64亿吨,其中,中国2020年粗钢产量为10.53亿吨,较2019年增加5.2%;绵竹金泉钢铁1月31日至2月16日停产放假,预计影响建筑钢材产量5.1万吨;贵阳长乐钢铁暂定2月2日至2月27日停产放假,预计影响建筑钢材产量3.5万吨;射洪川中钢铁计划于2021年2月2日至2月18日停产放假,预计影响螺纹钢产量3000吨/天;广汉德盛钢铁计划于2021年1月29日停产放假,复产时间待定,预计影响螺纹钢产量2800吨/天;晋南集团计划一季度组织两座高炉各检修7天,炼钢和轧线同步检修,加之钢坯采购不足,预计影响钢材产量30万吨。成交方面:在期货及宏观数据的利好带动下,现货市场信心有所提振,但临近年底,下游多数企业已完成年前采购计划,且施工单位多已放假停工,终端需求释放缓慢,但近期钢坯端小幅上涨、焦炭第十五轮提涨部分落地执行和期货走高对建材价格支撑强劲,预计今日建材价格或将窄幅震荡运行。