焦炭方面,今日国内焦炭市场维稳运行。供应方面,焦化新增产能逐步释放,焦炭市场供应趋紧局面稍有缓和,目前焦企多维持高负荷生产,随着汽运恢复正常,加之运价有不同程度下调,焦炭销售情况依旧良好,焦企焦炭多无库存,现山西地区主流准一级湿熄焦报2650-2780元/吨。需求方面,钢厂利润收紧,且成材库存小幅累积,钢厂检修情况稍有增加,对焦炭日耗稍有回落,厂内库存略有回升,个别焦炭库存高位的钢厂有控制到货及停采现象,但多数钢厂焦炭库存依旧处合理偏低水平,仍有较高的增库意向。港口方面,临近春节,港口焦炭市场成交表现较为平平,且受期货市场影响,港口焦炭基本处于有价无市局面,部分贸易商出现恐高心理,报价多以稳为主,个别贸易商报价略有下调,现港口准一级冶金焦主流现汇出库价2930-2980元/吨。综合来看,春节临近,钢厂对焦炭仍有增库需求,且焦企受前期去产能影响,焦炭供应缺口依旧较大,供应偏紧局面暂未改善,然考虑到目前焦炭价格已涨至高位,焦企利润较为丰厚下,部分焦企计划节前报价以稳为主,预计短期内焦炭市场将持稳运行。后续仍需继续关注下游钢厂开工及检修情况、焦钢企业焦炭库存水平等情况对焦炭市场的影响。

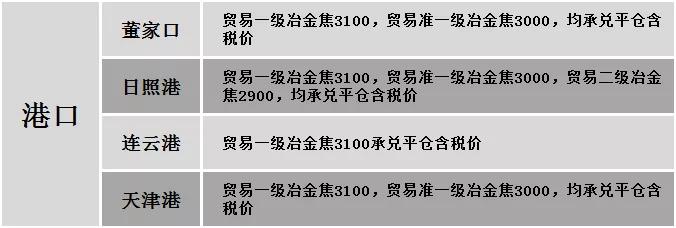

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格稳中个调运行,调整幅度10-100,28个螺纹主要城市中,25个城市持平,占比89.29%,3个城市上涨。期货方面:螺纹2105开4273,最高4303,最低4211,收4221,跌49跌幅1.15%;铁矿2105跌7.5跌幅0.76%。钢厂调价:中天钢铁2月上旬螺纹、高线、盘螺上调100;长江钢铁螺纹、盘螺上调30;南钢螺纹上调10。宏观方面:中国1月财新制造业PMI为51.5,前值53。下游方面:2021年1月百城新建住宅均价15853元/平方米,环比上涨0.37%,同比上涨3.56%;国际船舶网:2021年1月25日至2021年1月31日,全球船厂共接获27+6艘新船订单,其中中国船厂获得10+6艘新船订单;2021年1月汽车经销商库存预警指数为60.1%,较上月下降0.6个百分点,较去年同期下降2.6个百分点。行业方面:中物联:2021年1月份中国钢铁行业PMI为44.3%,环比下降1.5个百分点。成交方面:期螺持绿下行,现货市场情绪稍有受挫,春节将至,下游终端市场陆续放假停工,对建材需求量明显下降,市场整体交投氛围较为冷清,考虑到原料端价格较为坚挺,建材价格下行阻力较大,预计今日建材价格或将主稳个跌运行。