焦炭方面,今日国内焦炭市场持稳运行。供应方面,随着焦化新增产能逐步释放,焦炭供应稍有回升,但受前期焦化去产能工作影响,焦炭供应局面仍偏紧,目前焦企在利润丰厚下开工维持高位,销售情况良好,焦炭库存多维持低位,现山西地区主流准一级湿熄焦报2650-2780元/吨。需求方面,下游钢厂盈利有限,检修限产计划稍有增加,但钢厂整体开工水平仍处高位,且春节将至,部分钢厂尚未补库至合理水平,对焦炭采购积极性不减。港口方面,随着钢厂节前补库需求逐步减弱,市场活跃度稍有下降,市场处于半休市状态,目前贸易商集港情绪较为一般,多以出货为主,报价略有松动,现港口准一级冶金焦主流现汇出库价2870-2930元/吨,实际成交价格多可商榷。综合来看,焦炭供应缺口仍存,且目前钢厂检修限产计划对整体需求影响不大,多数钢厂仍有补库意愿,但钢厂利润微薄,焦企继续提涨或将使部分钢厂被迫停产检修,焦企多暂时维持当前价格,预计短期内焦炭市场继续持稳运行。后续仍需继续关注下游钢厂开工及检修情况、焦钢企业焦炭库存水平等情况对焦炭市场的影响。

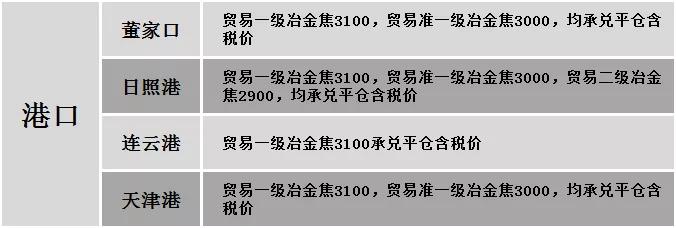

港口焦炭价格

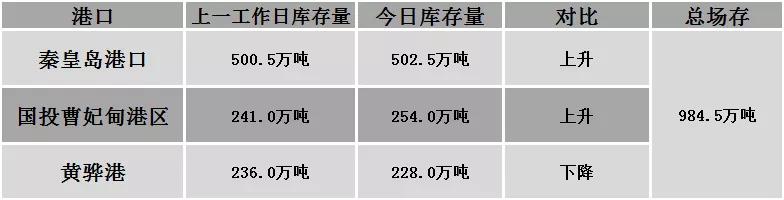

公路运价情况

建材市场综述

昨日国内建材价格稳中个跌运行,调整幅度10-20元,28个螺纹主要城市中,26个城市持平,占比92.86%,2个城市下跌。期货方面:螺纹2105开4181,最高4249,最低4172,收4246,涨81涨幅1.94%;铁矿2105涨49.5涨幅5.26%。下游方面:中汽协:2021年1月汽车行业销量预计完成254万辆,同比增长31.9%;2021年1月中国•永康五金市场交易景气指数99.57点,月环比降0.41点。库存方面:本周五大主要钢材品种总库存2036.08万吨,较上周同期增250.82万吨,库存增速稍有加快,其中社会库存增205.33万吨至1361.56万吨,钢厂库存增45.49万吨至674.52万吨。行业方面:2021年2月19日起安钢1780mm热连轧机计划检修10天左右,预计影响热轧卷板日均产量约1.1万吨;中钢协:2021年1月下旬,重点统计钢铁企业共生产粗钢2394.26万吨、生铁2112.32万吨、钢材2416.01万吨、焦炭365.57万吨。成交方面:期螺持红上行,现货市场信心稍有提振,商家对建材报价较为坚挺,然节日氛围渐浓,终端多已离场,需求几近停滞,市场暂处有价无市状态,考虑到成本端支撑仍在,预计今日建材价格或将主稳运行。