1焦炭重点关注

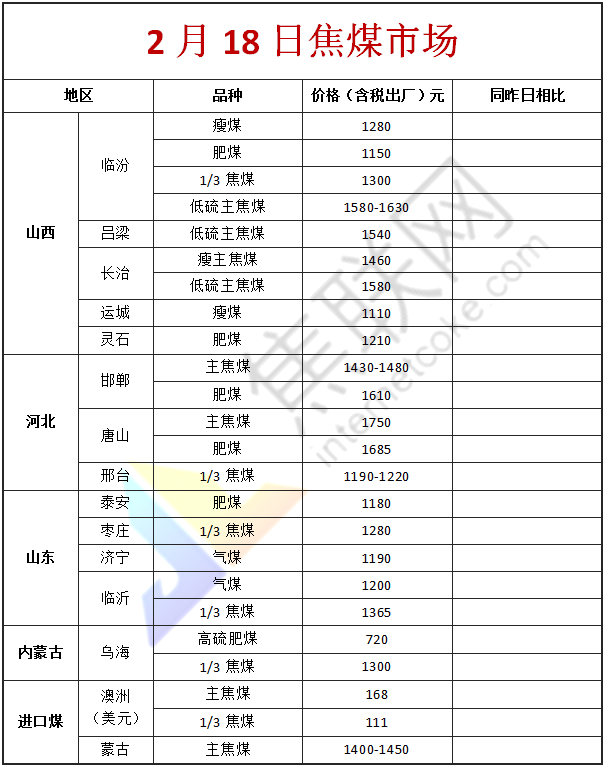

焦炭方面,春节期间国内焦炭市场暂稳运行。供应方面,受焦炭市场春节前期15轮提涨带动,焦企利润高位下开工基本维持稳定,然节中汽运下降个别地区焦企焦炭库存略有累积,近期运输逐步恢复,且焦炭发运较好下,焦炭库存多维持低位,现山西地区主流准一级湿熄焦报2650-2780元/吨。需求方面,由于焦炭价格过高,且钢厂成材累库明显,下游钢厂节中多以按需采买为主,部分钢厂有控制到货现象,但春节期间运输稍有减少,多数钢厂焦炭库存呈下降趋势,随着假期结束,钢厂对焦炭仍有补库需求。港口方面,港口焦炭库存维持低位,贸易商多处休市状态,现港口准一级冶金焦主流现汇出库价2850-2930元/吨。综合来看,焦炭供需缺口仍在,且受疫情影响部分地区要求留在当地,部分工地节中仍继续开工,对钢材或有一定需求,从而对焦价有较强的支撑力度,然考虑到目前焦价高位,市场对后市看涨情绪不高,加之钢厂目前多按需采购,个别钢厂仍有控制到货情况下,预计短期内焦炭市场维持稳定运行。后续需关注下游钢厂开工及检修情况、焦钢企业焦炭库存水平等情况对焦炭市场的影响。

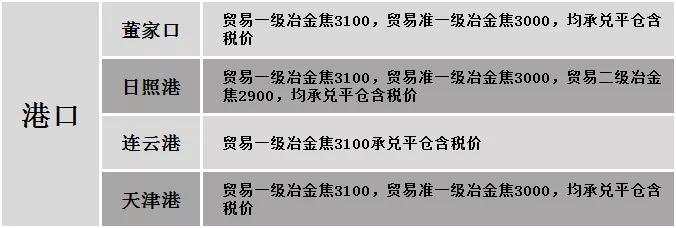

港口焦炭价格

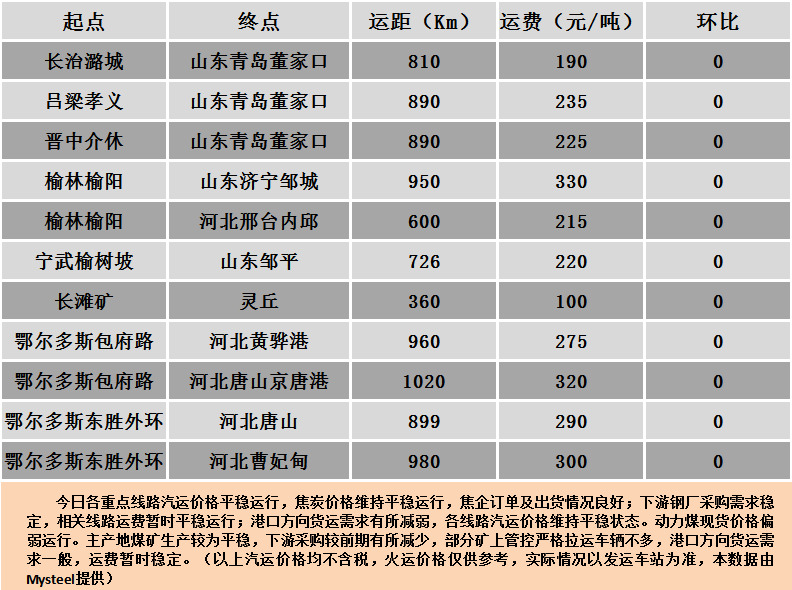

公路运价情况

建材市场综述

节中国内建材价格主稳个涨运行,调整幅度50-150元。期货方面:节前最后一个交易日螺纹2105开4335,最高4420,最低4323,收4420,涨100涨幅2.31%;铁矿2105涨44涨幅4.49%。钢厂调价:节中首钢长治高线、盘螺上调50;马钢高线、螺纹、盘螺上调100;中天钢铁2月中旬高线、螺纹、盘螺上调150。宏观方面:2020年人民币普惠金融领域贷款余额21.53万亿元,同比增长24.2%。下游方面:北京新房市场成交额280.76亿元,同比上涨71%,成交套数4648套,同比增加1900套;根据中国工程机械工业协会行业统计数据,2021年1月纳入统计的26家主机制造企业,共计销售各类挖掘机械产品19601台,同比涨幅97.2%;2021年2月8日至2021年2月14日,全球船厂共接获19+2艘新船订单,中国船厂获得8艘新船订单。行业方面:中物联:2021年1月钢铁行业PMI为44.3%,环比下降1.5个百分点;黔西南州聚鑫钢铁计划2月18日(正月初七)电炉及轧机复产,日均生产建筑钢材0.15万吨;珠海粤裕丰钢厂计划一高炉(450m³)于3月1日开始检修,计划为期约55天左右,预计影响铁水产量约9万吨,棒材生产线计划于3月1日开始停产检修,计划为期15天,预计影响产量约5万吨左右,双高线生产线计划于4月5日开始停产检修,计划为期15天,预计影响产量约5万吨左右;大冶华鑫计划于2021年2月20日-3月15日对1号高炉停产检修25天,于2月20日-3月30日对2号高炉停产检修40天,预计影响总产量20万吨左右。成交方面:近期焦炭及钢坯等原料端价格较为坚挺,钢厂挺价意愿较强,部分商家对建材价格有所上调,但春节期间市场多处休市状态,仅有个别地区有成交现象,成材库存有所累积,但整体库存量低于往年同期,且受疫情影响,多地施工单位倡导员工就地过年,叠加近期天气渐暖,开工时间将早于往年同期,终端节前冬储力度不大,开工后对建材需求将逐步释放,市场多对后市持看好态度,预计今日开市国内建材市场或将偏强运行。