1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,焦企开工维持高位,随着运输恢复正常,焦企发运积极,焦炭库存仍维持低位水平,现山西地区主流准一级湿熄焦报2650-2780元/吨。需求方面,钢厂开工积极性不减,部分钢厂受春节期间运输因素影响,厂内焦炭库存有所下降,近期对焦炭仍有一定补库需求。港口方面,港口焦炭市场暂稳运行,受春节假期影响,贸易商集港量较低,港口焦炭库存稍有下降,可售资源较少,现港口准一级冶金焦主流现汇出库价2850-2930元/吨。综合来看,个别地区受环保政策影响,焦企节前加大锁单量,且山东地区仍有减压产能计划,焦炭市场供应维持紧平衡,然目前钢厂多按需采购,加之个别钢厂有控制到货现象,焦企情绪较偏微妙,多持观望态度,预计短期内焦炭市场维持稳定运行。后续需关注下游钢厂开工及检修情况、焦钢企业焦炭库存水平等情况对焦炭市场的影响。

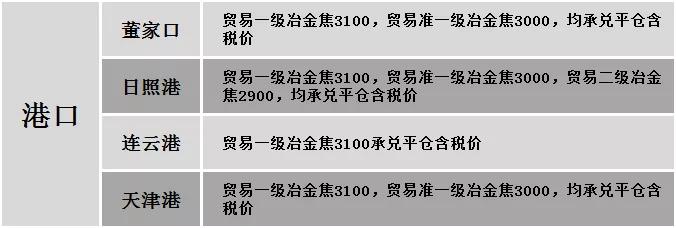

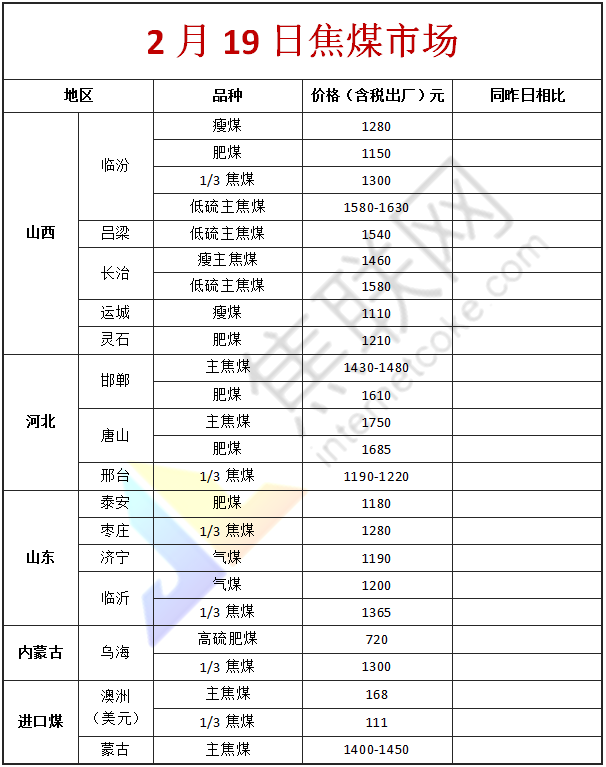

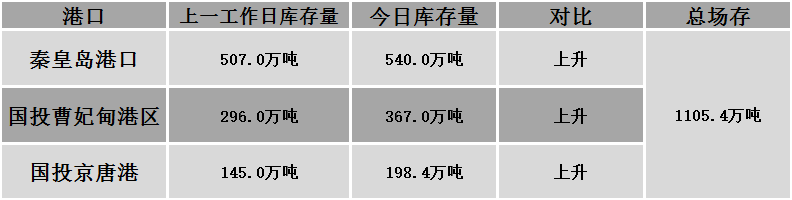

港口焦炭价格

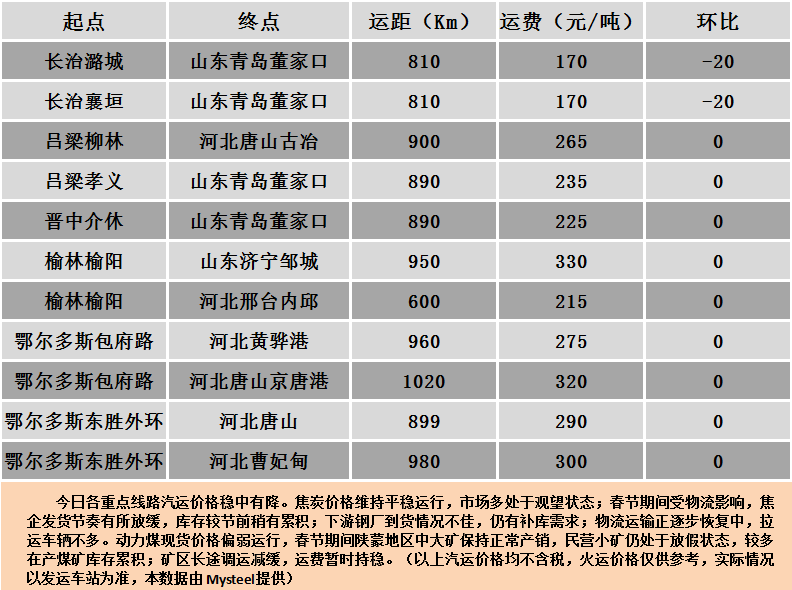

公路运价情况

建材市场综述

昨日国内建材价格普遍上涨运行,调整幅度30-150元,28个螺纹主要城市中,27个城市上涨,占比96.43%,1个城市持平。期货方面:螺纹2105开4486,最高4547,最低4468,收4529,涨143涨幅3.26%;铁矿2105涨74.5涨幅7.05%。钢厂调价:马钢高线、螺纹、盘螺上调50;南钢螺纹上调100;陕钢高线、螺纹、盘螺上调100;山东石横特钢及莱钢永锋螺纹、盘螺上调100。宏观方面:人民银行发布的《2020年第四季度中国货币政策执行报告》显示,2020年12月,1年期贷款市场报价利率(LPR)较上年同期下降0.3个百分点至3.85%,5年期以上LPR下降0.15个百分点至4.65%;贷款加权平均利率为5.03%,同比下降0.41个百分点,创有统计以来新低。下游方面:乘联会:2021年1月狭义乘用车产量1862165辆,同比增33.7%,批发销售2028417辆,同比增26.8%,出口74986辆,同比增116.7%,零售销售2160400辆,同比增25.7%。库存方面:本周五大主要钢材品种总库存2788.99万吨,较节前同期增752.91万吨,库存增速较快,其中社会库存增441.69万吨至1803.25万吨,钢厂库存增311.22万吨至985.74万吨。行业方面:河钢承钢计划于2月22日对3号(2500立方)高炉进行检修,累计检修时间预计为50天,日影响铁水产量0.6万吨左右;天钢计划2月25日起,棒材2#线停产检修60天;4月10日起,1#线停产检修20天。预计影响圆钢产量约26-28万吨;工信部:2020年1-12月全国生铁、粗钢和钢材产量分别为8.88亿吨、10.53亿吨和13.25亿吨,同比分别增长4.3%、5.2%和7.7%。成交方面:黑色期货市场迎来开门红,钢坯大幅拉涨230元,现货市场信心大增,钢厂对建材价格多以积极推涨为主,但商家多数暂未归市,终端大部分施工单位也尚未正式开工,建材整体成交表现平平,但后期工地开工时,终端需求将会集中释放,叠加成本端居高不下,建材价格上行动力十足,预计今日国内建材价格或将偏强运行。