焦炭方面,今日国内焦炭市场趋弱运行,部分钢厂开启第五轮提降100元/吨。供应方面,焦企开工维持高位,受环保管控继续执行影响,部分焦企发运仍有阻碍,焦炭库存有明显上升,甚有焦企库存已升至偏高位水平,现山西地区主流准一级湿熄焦报2250-2380元/吨。需求方面,目前高炉限产及检修现象继续增加,影响钢厂高炉开工率,且厂内焦炭库存多处中高位,加之近期环保管控转宽松局面可能性较低,对焦炭采购积极性较弱,多按需或减量采购为主。港口方面,港口焦炭库存略有增加,且环保政策持续性影响,贸易商多持观望心态,暂不报价,然市场交投氛围较为冷清,贸易商心态继续转弱,现港口准一级冶金焦主流现汇出库价2400-2450元/吨。综合来看,钢厂高炉焖炉检修情况持续增加,影响铁水日均产量,且钢厂焦炭库存多处合理偏高位,对焦炭需求有较明显的压制,加之焦企焦炭库存有不同程度增加,为减少出库压力,部分焦企有提前暗降现象,预计短期内焦炭市场持续弱势运行。后续需关注华东及华北地区焦价第五轮提降落地情况、下游钢厂限产检修复产情况、焦钢企业焦炭库存水平及各地政策执行情况等对焦炭市场的影响。

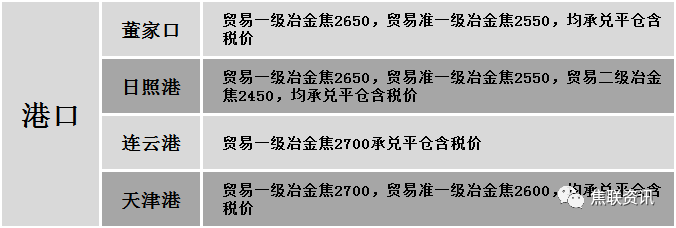

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格主流下调运行,调整幅度10-60元,28个螺纹主要城市中,13个城市下跌,占比46.43%,11个城市持平,4个城市上涨。期货方面:螺纹2105开4729,最高4790,最低4670,收4787,涨30涨幅0.63%;铁矿2105跌37.5跌幅3.50%。钢厂调价:长江钢铁螺纹下调30,盘螺上调30;首钢长治螺纹、线材、盘螺下调30;宏观方面:国家统计局:1-2月份,全国固定资产投资(不含农户)45236亿元,同比增长35.0%,比2019年1-2月份增长3.5%,两年平均增速为1.7%。下游方面:国家统计局:2021年2月,4个一线城市新建商品住宅销售价格环比上涨0.5%,涨幅比上月回落0.1个百分点;2021年1-2月份,全国房地产开发投资13986亿元,同比增长38.3%,比2019年1-2月份增长15.7%,两年平均增长7.6%。行业方面:唐山市解除重污染天气II级应急响应,全市要继续按照《唐山市2020-2021年秋冬季工业企业日常减排措施》和《唐山市3月份大气污染综合治理攻坚月方案》落实各项减排措施。成交方面:期螺震荡收涨,现货市场信心稍有提振,商家操作多随行就市,但由于目前钢价多处高位,下游拿货积极性不高,低价资源成交尚可,考虑到近期环保力度较大,钢厂限产现象有所增加,建材库存下降明显,且钢坯端小幅上涨,建材成本支撑力度仍在,预计今日国内建材价格或将主稳个涨运行。