焦炭方面,今日国内焦炭市场主流弱势运行,随着华东及华北地区主导钢厂提降100元/吨,焦价第五轮提降快速落地,累降500元/吨。供应方面,吨焦利润尚可,焦企生产积极性不减,多积极出货为主,然部分地区环保管控措施仍较为严格,焦企发运受限,多有累库现象,现山西地区主流准一级湿熄焦报2150-2280元/吨。需求方面,目前钢厂焦炭库存整体多处合理偏高位,且受唐山地区环保政策影响,部分钢厂高炉焖炉限产,对焦炭需求有所压制,然前期限产的钢厂陆续开工,对焦炭刚需仍存,采购较前期或稍有好转。港口方面,港口焦炭现货市场趋弱运行,市场交投氛围较为清淡,且对后市仍有看跌情绪,目前贸易商多持观望态度,无货暂不报价,个别贸易商报价小幅下探,现港口准一级冶金焦主流现汇出库价2320-2400元/吨。综合来看,日前受环保政策趋严影响,钢厂对焦炭采购积极性较低,焦炭市场对降价抵抗力较弱,且贸易商采购积极性较低,加之焦炭市场供应仍相对宽松,焦价提降频率有所加快,然考虑到钢厂开工陆续恢复,对焦炭仍有一定需求,焦价下行速度或有所放缓,预计短期内焦炭市场继续趋弱运行。后续需关注下游钢厂限产检修复产情况、焦钢企业焦炭库存水平及各地政策执行情况等对焦炭市场的影响。

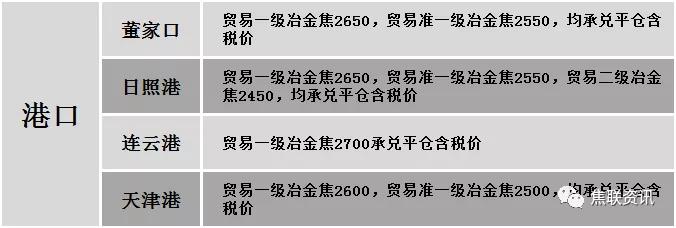

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格稳中有涨运行,调整幅度10-40元,28个螺纹主要城市中,14个城市持平,占比50%,12个城市上涨,2个城市下跌。期货方面:螺纹2105开4788,最高4798,最低4658,收4701,跌22跌幅0.47%;铁矿2105涨40涨幅3.88%。钢厂调价:首钢长治螺纹、盘螺、线材上调30;南钢螺纹上调20;山东莱钢永锋及石横特钢螺纹、盘螺上调30。宏观方面:中国2月末央行外汇占款21.2万亿元人民币,环比增加235亿元。下游方面:2021年1-2月中国品牌乘用车共销售136.2万辆,同比增长87.5%,占乘用车销售总量的42.6%,占有率比上年同期提升3.1个百分点。行业方面:随着15日解除重污染天气Ⅱ级应急响应,唐山地区部分长流程钢厂陆续复产,截止目前,共计10座高炉复产,复产容积合计13768m³。成交方面:期螺震荡收跌,商家操作多较为谨慎,部分商家对建材价格小幅探涨,但终端市场需求未有明显放量,实际成交价格略低于报价,近期唐山解除重污染天气预警,部分钢厂已有复产迹象,建材供应量将有所回升,考虑到成本端仍居高位,预计今日国内建材价格或将主稳个调运行。