焦炭方面,今日国内焦炭市场偏弱运行,随着华东地区主导钢厂对焦价提降100元/吨,第六轮提降范围逐步扩大,各地主流焦企联合抵制提降,钢厂压价意愿仍较强。供应方面,受环保检查影响,山西孝义地区部分焦企限产10%-30%,其余地区焦企多数维持正常生产,开工整体维持高位,发运较为正常,然下游市场需求较弱,焦炭库存有所累积,部分库存偏高位的焦企出货意愿较强,现山西地区主流准一级湿熄焦报2150-2280元/吨。需求方面,河北地区环保政策频发,其中唐山出台关于钢企限产减排措施的草案,钢厂限产30%-50%延长至年底,焦炭需求量进一步压缩,且当前钢厂焦炭库存多处合理偏高位,对焦炭刚需略有压制,个别焦炭库存高位的钢厂对焦炭有控制到货现象,对焦炭仍有压价看跌意向。港口方面,港口集港情况较前期有所好转,焦炭库存稍有增加,然钢厂本轮提降范围扩大,且焦炭现货价格依旧偏弱运行,贸易商多处观望心态,暂不报价,现港口准一级冶金焦主流现汇出库价2200-2250元/吨。综合来看,由于钢厂提降速度过快,各地主流焦企达成共识,且受环保检查因素,山西孝义地区有小幅限产现象,焦企挺价意愿较强,然河北环保管控趋严,影响钢厂开工率,对焦炭需求略有减弱,且考虑到焦炭市场供应相对充足,加之焦企抵制程度有限,焦企提降范围陆续扩大,预计短期内焦炭市场持弱运行。后续需关注下游钢厂限产检修复产情况、焦钢企业焦炭库存水平及各地政策执行情况等对焦炭市场的影响。

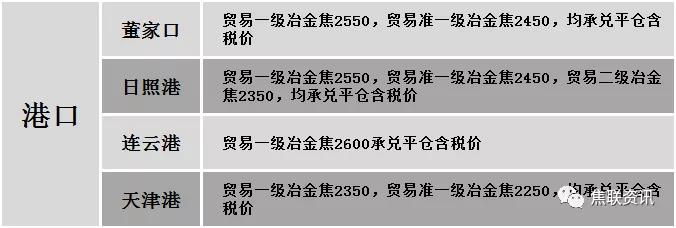

港口焦炭价格

公路运价情况

建材市场综述

上周五国内建材价格涨跌互现,调整幅度10-70元,28个螺纹主要城市中,11个城市持平,占比39.29%,10个城市下跌,7个城市上涨。期货方面:螺纹2105开4741,最高4805,最低4721,收4746,跌35跌幅0.73%;铁矿2105跌37.5跌幅3.47%。钢厂调价:河钢天津及北京高线、螺纹、盘螺上调10;韶钢螺纹、高线、盘螺上调50;江苏徐钢螺纹下调20。宏观方面:财政部:2021年1-2月累计全国一般公共预算收入41805亿元,同比增长18.7%。下游方面:住建部:2020年全国31个省、自治区、直辖市和新疆生产建设兵团新开工装配式建筑达6.3亿平方米,较2019年增长50%,占新建建筑面积的比例约为20.5%。行业方面:2021年中天3-3期计划量:螺纹5折(上期5折)、线材和盘螺4折(上期4折);永钢3-3期计划量:螺纹7折(上期5.5折),线材和盘螺10折(上期9折);沙钢对3月份螺纹计划量6折(上月6折),盘螺1.5折(上月1.5折);3月20日起河北天柱钢铁集团,一条型钢产线检修一个月,预计影响型钢产量13万吨;唐山出台关于钢企限产减排措施的草案,自3月20日至12月30日钢厂执行限产30%-50%。成交方面:期螺震荡收跌,现货市场报价混乱,由于前期建材价格拉涨过快,终端多按需采买,市场整体成交表现平平,唐山出台新一轮环保政策,后期钢材产量或将有所减少,但焦炭价格连续下行,建材生产成本降低,钢价上行动力减弱,预计今日国内建材价格或将主稳个调运行。