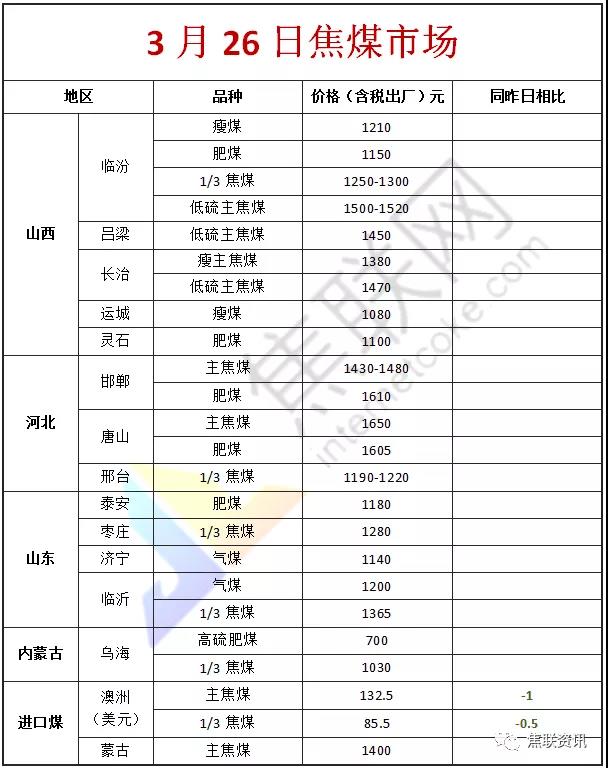

焦炭方面,今日国内焦炭市场弱势运行,个别钢厂开启第八轮提降100元/吨。供应方面,目前主产地环保影响较小,焦企开工积极性不减,然下游市场需求较弱,且新增产能陆续释放,使部分焦企被动累库至高位,个别焦企为缓解库存压力有超跌出货现象,现山西地区主流准一级湿熄焦报1950-2080元/吨。需求方面,唐山地区环保限产影响逐步扩大,且钢厂焦炭库存多维持中高位,对焦炭采购仍按需为主,部分焦炭库存偏高位的钢厂多以消化资源为主,有控制到货现象。港口方面,贸易商询价较前期有所增加,但交投氛围依旧较弱,成交量较少,且市场仍有看降预期,部分有订单的贸易商持观望态度,暂无采购集港意愿,现港口准一级冶金焦主流现汇出库价2050-2070元/吨。综合来看,个别焦炭高库存焦企有超跌现象,致使焦价承压下行,且焦炭市场暂无明显止跌迹象,叠加钢厂及贸易商采购积极性较弱,压价意愿较强,焦炭市场心态仍偏悲观,预计短期内焦炭市场仍趋弱运行。后续需关注焦炭市场第八轮提降落地情况、下游钢厂限产检修复产情况、焦钢企业焦炭库存水平及各地环保政策执行情况等对焦炭市场的影响。

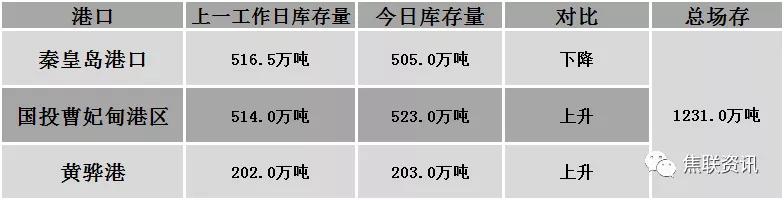

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格主流上涨运行,调整幅度10-70元,28个螺纹主要城市中,23个城市上涨,占比82.14%,5个城市持平。期货方面:螺纹2105开4818,最高4843,最低4776,收4795,涨62涨幅1.31%;铁矿2105涨28.5涨幅2.74%。钢厂调价:长江钢铁螺纹、盘螺上调10;南钢螺纹上调10;山东石横特钢及莱钢永锋螺纹、盘螺上调30。宏观方面:中国物流与采购联合会:2021年1-2月份我国社会物流总额44.7万亿元,按可比价格计算,同比增长32.4%。下游方面:中汽协:2021年3月上中旬,11家重点企业汽车生产完成126.7万辆,同比增长1.2倍。库存方面:本周五大主要钢材品种总库存2958.04万吨,较上周同期降128.16万吨,整体库存降速继续加快,其中社会库存降98.05万吨至2069.67万吨,钢厂库存降30.11万吨至888.37万吨。成交方面:期螺高位震荡,现货市场信心走强,商家对建材报价多有跟涨迹象,且近期钢材库存下降速度加快,叠加终端需求开始加速释放,市场对后市多有看好预期,考虑到钢坯端持续上行,对建材成本支撑力度较强,预计今日国内建材价格或将稳中偏强运行。