焦炭方面,今日国内焦炭市场趋弱运行。供应方面,焦企开工整体维持高稳,多以积极消化库存为主,然下游市场采购积极性不高,出货较为一般,使焦企库存继续上升,现山西地区主流准一级湿熄焦报1950-2080元/吨。需求方面,钢厂开工多维持高稳,唐山地区钢厂限产30%-50%政策全面落实,对焦炭刚需仍有一定压制,且厂内焦炭多处合理偏上区间,对焦炭采购积极性稍弱,部分钢厂仍有压价意向。港口方面,焦炭现货市场弱势运行,贸易商询价较前期有所增加,然成交量依旧较少,且钢厂采购积极性较低,使港口仍处于有价无市局面,叠加市场成交较为冷清,部分贸易商报价继续下调,现港口准一级冶金焦主流现汇出库价2000-2050元/吨。综合来看,焦钢企业焦炭库存仍呈上升态势,然钢厂对焦炭采购意愿较低,且焦炭库存多维持中高位,叠加贸易商仍持观望情绪,焦炭市场供应大于需求局面暂难缓解,考虑到目前焦价承压下行,钢厂对焦炭仍有打压情绪,焦企心态有所转弱,预计短期内焦炭市场继续趋弱运行。后续需继续关注焦炭市场第八轮提降情况、下游钢厂限产检修复产情况、焦钢企业焦炭库存水平及各地政策执行情况等对焦炭市场的影响。

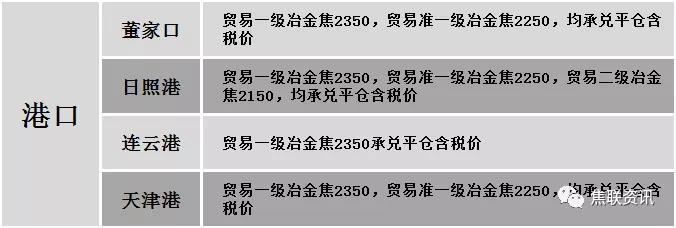

港口焦炭价格

公路运价情况

建材市场综述

上周五国内建材价格稳中有涨运行,调整幅度10-100元,28个螺纹主要城市中,14个城市持平,占比50%,14个城市上涨。期货方面:螺纹2105开4789,最高4943,最低4765,收4934,涨132涨幅2.75%;铁矿2105涨21.5涨幅2.01%。钢厂调价:河钢天津及北京螺纹、高线、盘螺上调20;山东石横特钢及莱钢永锋螺纹、盘螺上调20;柳钢螺纹、高线、盘螺上调30。宏观方面:世行预计今年中国经济将增长8.1%,推动整个东亚和太平洋地区的经济增长7.4%,远超去年的1.2%;外汇局:2020年末,我国对外金融资产87039亿美元,对外负债65536亿美元,对外净资产21503亿美元。行业方面:沙钢计划于4月10日对2条优线检修10天,预计影响优线产量3.3万吨。成交方面:期螺再度大幅拉涨,现货市场跟涨情绪较高,商家报价多有上调,但由于近期钢价持续上行,终端对高价资源接受程度不高,贸易商因拿货成本较高,暂无低价出货意愿,下游施工单位迫于对建材的刚需,多以按需采购为主,考虑到近期钢坯价格较高,预计今日国内建材价格或将主稳个涨运行。