焦炭方面,今日国内焦炭市场弱势运行,随着主导钢厂对焦炭采购价格提降100元/吨,焦价第八轮提降基本落地,累降800元/吨。供应方面,焦企出货量较前期稍有增加,开工维持高稳,然下游市场采购积极性较弱,厂内库存仍多处高位,现山西地区主流准一级湿熄焦报1850-1980元/吨。需求方面,唐山钢铁企业限产趋于常态化,而钢厂整体开工维持高位,对焦炭多按需采购为主,部分低库存钢厂有低价补库意愿。港口方面,港口交投氛围较前期稍有转好,询价有所增加,部分贸易商有采购成交情况,然焦价下行,多数贸易商仍以观望为主,现港口准一级冶金焦主流现汇出库价2050-2070元/吨。综合来看,焦价持续下行,焦企利润有所收窄,且市场投机需求性略有增加,对焦价有一定支撑力度,然环保限产对焦炭需求仍有一定程度压制,且焦炭市场资源消化需要时间,短时难以支撑市场行情反转,预计短期内焦炭市场继续偏弱运行。后续需关注下游钢厂限产检修复产情况、焦钢企业焦炭库存水平及各地政策执行情况等对焦炭市场的影响。

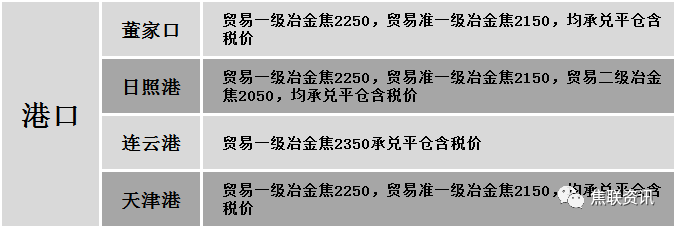

港口焦炭价格

2焦煤重点关注

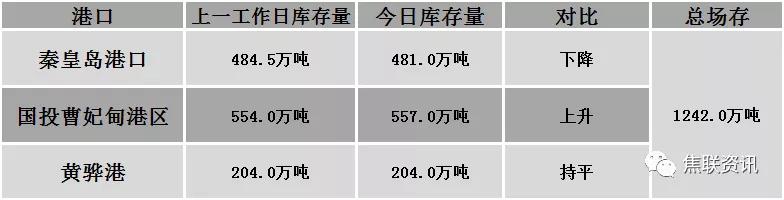

焦煤方面,今日国内炼焦煤市场稳中偏弱运行。主产地煤矿大多正常生产,出货较为顺畅,区域性焦煤供应略显紧张,部分煤种有上涨预期。主焦资源煤价暂稳运行,销售情况较好,库存几无;部分配焦煤种出货压力仍存,煤价承压运行,煤企以积极出货降库为主;在动力煤市场向好发展的背景下,吕梁兴县地区气煤销售情况转好,库存下降,煤价小幅上调。现吕梁兴县地区气原煤(S1.4、回收45-50)上调5-10元至出厂价320元/吨;长治地区贫瘦煤下调20元至出厂价910元/吨。下游方面,焦企对原料煤采购意愿不强,部分优质煤种库存已消耗至一定低位水平,焦企对其开始按需采购。综合来看,预计短期内炼焦煤市场将暂稳运行。进口澳煤方面,澳煤通关暂未放松,市场几无成交,澳煤价格盘整运行,现澳主焦煤(A10.5,S0.6,G85)CFR不含税135美元涨1美元,澳主焦煤(A8,S0.45,G75)CFR不含税119美元涨0.5美元。进口蒙煤方面,受疫情影响,重点口岸通关量减少至50车以下,蒙煤供应偏紧,甘其毛都口岸蒙煤价格有上调情况。现蒙5原煤主流报价1100-1130元/吨,蒙5精煤主流报价1400元/吨。秦皇岛港铁路调入58.7万吨,装船51.9万吨,场存481.0万吨,锚地煤炭船舶53艘,预到10艘;国投曹妃甸港铁路调入23.5万吨,装船22.4万吨,场存557.0万吨,锚地煤炭船舶13艘,预到3艘;黄骅港铁路调入65.0万吨,装船60.0万吨,场存204.0万吨,锚地煤炭船舶27艘。

港口库存情况

公路运价情况

3建材重点关注

建材市场综述

昨日国内建材价格稳中有涨运行,调整幅度10-100元,28个螺纹主要城市中,14个城市持平,占比50%,14个城市上涨。期货方面:螺纹2105开4976,最高4995,最低4937,收4964,跌7跌幅0.14%;铁矿2105跌9.5跌幅0.86%。钢厂调价:马钢高线、螺纹、盘螺上调50;南钢螺纹上调20;山东石横特钢及莱钢永锋螺纹、盘螺上调20。下游方面:2021年2月,挖掘机订单排到两个月后,销量数据创2月历史新高。行业方面:舞阳钢铁一座高炉计划于2021年4月下旬停产检修30天,日均影响铁水产量0.3万吨;珠海粤钢计划于4月6日至4月18日轧钢棒材生产线检修13天,预计影响螺纹钢产量7万吨;永钢计划于4月初对1条螺纹检修10天,预计影响螺纹产量2.5万吨;2021年中天4-1期计划量,螺纹8折(上期5折)、线材和盘螺5折(上期4折);永钢4-1期计划量,螺纹4折(上期7折),线材和盘螺6折(上期10折);沙钢对4月份计划量,螺纹江苏9折(上月6折)、杭州6折(上月6折),盘螺线材全部视同完成(上月1.5折)。成交方面:期螺高位震荡,现货市场情绪较为谨慎,部分商家对建材价格小幅上调,然高价资源成交稍显乏力,部分商家为出货报价略有松动,随着下游开工增加,终端采购需求有所放量,市场整体成交尚可,考虑到目前成本端尚有一定力度的支撑,且在期货强势带动下,现货价格易涨难跌,预计今日国内建材价格或将主稳个调运行。