焦炭方面,今日国内焦炭市场主流暂稳运行。供应方面,焦企开工积极性不减,随着市场期现贸易商投机需求渐显,订单量有所增加,出货情况较好,且主产地山西地区存有去产能预期,焦企心态略有好转,然投机需求有限,唐山地区环保政策趋严,使钢厂对焦炭需求进一步减少,叠加焦价下行,焦企利润大幅收减,挺价意愿较强,现山西地区主流准一级湿熄焦报1850-1980元/吨。需求方面,唐山环保政策管控加严,钢厂对焦炭需求仍受压制,且目前厂内焦炭库存多处合理偏高位,对焦炭多按需采购。港口方面,受期货盘面拉涨带动,部分贸易商心态有所好转,低价询盘较前期略有增加,集港量稍有回升,然港口实际成交情况较为一般,且后市暂不明朗下,贸易商仍多持观望情绪,现港口准一级冶金焦主流现汇出库价2080-2100元/吨。综合来看,期现投机需求渐显,且本月焦化淘汰产能力度较大,或对焦炭价格有一定支撑,然新增产能逐步释放,焦炭市场供应仍偏宽松,叠加唐山地区部分钢厂受环保管控仍有降库意愿,预计短期内焦炭市场仍偏弱运行。后续需关注下游钢厂限产检修复产情况、焦钢企业焦炭库存水平及各地政策执行情况等对焦炭市场的影响。

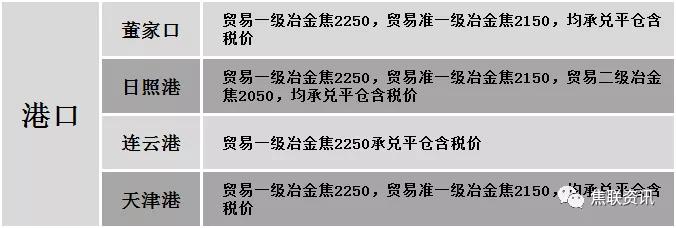

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格稳中个调运行,调整幅度10-50元,28个螺纹主要城市中,11个城市持平,占比39.29%,10个城市下跌,7个城市上涨。期货方面:螺纹2105开4941,最高5042,最低4904,收5003,涨47涨幅0.95%;铁矿2105涨12.5涨幅1.15%。钢厂调价:马钢高线、螺纹、盘螺上调10;首钢长治螺纹、线材上调50;长江钢铁螺纹、盘螺上调20。宏观方面:财政部:2021年1至2月,全国发行地方政府债券4181亿元,其中发行一般债券2423亿元,发行专项债券1758亿元。下游方面:2021年一季度50城卖地7020.99亿,同比增26.00%,刷新历史纪录。库存方面:本周五大主要钢材品种总库存2955.50万吨,较上周同期降162.64万吨,整体库存降速继续加快,其中社会库存降99.28万吨至1970.49万吨,钢厂库存降63.36万吨至825.01万吨。行业方面:内蒙古亚新隆顺特钢有限公司计划于2021年4月初对1380m³高炉进行停产检修,预计15天,影响日均铁水产量0.38万吨左右,至此厂里3座高炉全部停产检修,影响日均铁水产量0.82万吨,5条轧线全部停产,影响建材日均产量1万吨左右;首钢京唐计划于4月6日对一条1580mm热轧生产线做检修,为期8天,总影响产量约在8万吨左右;国家统计局:2021年1-2月全国生铁、粗钢、钢材产量分别为14475.2万吨、17498.9万吨和20952.6万吨,同比分别增长6.4%、12.9%和23.6%。成交方面:期螺强势拉涨,现货市场信心有所提振,随着近期气温迅速回升,下游开工明显增加,钢厂库存降速加快,且钢坯端持续上行,现货市场成交价格逐步向高价资源靠拢,预计今日国内建材价格或将主稳个调运行。