焦炭方面,日前主流地区焦企对焦价提涨100-110元/吨,部分钢厂对焦炭采购价格进行第九轮提降100元/吨,焦钢博弈开启。供应方面,受主产地环保督察组入驻影响,个别焦企已停止出焦,吕梁地区部分焦企限产幅度约30%-60%,使焦企产量稍有减少,目前焦企多正常生产,以积极出货为主,高品质焦炭暂无库存压力,低品质出库压力仍存,现山西地区主流准一级湿熄焦报1850-1980元/吨。需求方面,河北地区环保政策愈加严格,钢厂对焦炭需求有所减少,且厂内焦炭库存多处合理或偏高位,对焦炭以按需采购为主。港口方面,港口现货市场稳中偏强运行,交投氛围较为活跃,然在焦钢博弈的影响下,贸易商多持观望情绪暂不报价,个别贸易商小幅探涨,现港口准一级冶金焦主流现汇出库价2100-2120元/吨,个别高报2150元/吨。综合来看,在成本端价格反弹,焦价持续下行的影响下,焦企利润明显收缩,而钢厂利润较为良好,加之部分焦企有所限产,焦企挺价意愿较强,然钢厂对焦炭刚需仍被压制,且多数贸易商暂持观望态度,叠加焦化新增产能逐步释放,考虑到焦企暂无明显利好消息,市场供应偏宽松局面仍需时间缓解,预计短期内焦炭市场稳中偏弱运行。后续需关注下游钢厂限产检修情况、下游市场心态及各地政策执行情况等对焦炭市场的影响。

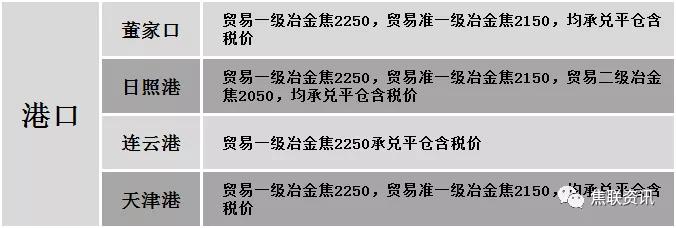

港口焦炭价格

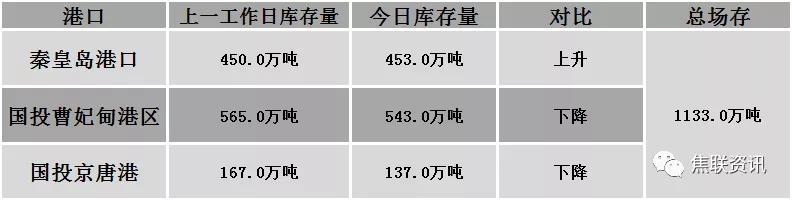

公路运价情况

建材市场综述

昨日国内建材价格全面上调运行,调整幅度40-200元,28个螺纹主要城市中,28个城市上涨,占比100%。期货方面:螺纹2105开5163,最高5200,最低5133,收5180,涨104涨幅2.05%;铁矿2105跌6跌幅0.61%。钢厂调价:南钢螺纹上调40;长江钢铁螺纹上调70,盘螺上调100;山东石横特钢及莱钢永锋螺纹上调80,盘螺上调100。宏观方面:3月份全球制造业采购经理指数57.8%,连续9个月保持在50%以上;中国3月财新服务业PMI 54.3,预期52.1,前值51.5。行业方面:沙钢计划于2021年4月20日起对一条中厚板生产线进行停产检修10天,预计影响中厚板产量0.49万吨/日,影响总产量4.9万吨;唐山市召开钢铁行业企业环境综合治理调度会议,要求加快钢铁企业工程减排进度,6月15日前相关企业治理改造必须完成,逾期未完成治理的生产装备实施停产整治。成交方面:期螺再冲新高,现货市场情绪迅速升温,商家普遍积极跟涨,且环保政策逐步加严,钢材产量或将有所影响,且当前终端需求加速释放,钢价后市预期较好,叠加钢坯端持续上行,对建材成本支撑力度较强,预计今日国内建材价格或将稳中偏强运行。