焦炭方面,今日国内焦炭市场强势运行,焦价首轮提涨逐步落地中。供应方面,第三批中央环保督察在山西晋中地区环保督察发现5家高耗水、高耗能、高污染的焦化项目,共计产能1040万吨,环保督察将趋严。主产地山东、山西及河南等地仍有减压产能计划,焦炭市场供应偏宽松局面或有改善,且山西地区环保加严,焦企产能利用率略有下降,叠加焦企出货情况较好,使焦企库存继续下滑,部分焦企对后市看好,有惜售待涨现象,现山西地区主流准一级湿熄焦报1850-1980元/吨。需求方面,钢厂开工维持高稳,焦炭库存多处合理区间,对焦炭多按需采购为主,个别焦炭库存偏低位的钢厂对焦炭积极补库。港口方面,港口可售资源较少,多为期货套保资源,且部分贸易商看好后市,集港意愿较强,港口焦炭库存持续上升,然部分港口因场地较为紧张,贸易商集港略显困难,暂不接新户,现港口准一级冶金焦主流现汇出库价2230-2250元/吨,实际成交价可商榷。综合来看,焦炭市场供应偏宽松局面逐步好转,且成本端价格上涨,对焦价有较强的支撑力度,叠加市场利好消息提振,预计短期内焦炭市场将稳中偏强运行。后续需关注下游钢厂限产检修情况、市场参与者心态及主产地环保限产执行情况等对焦炭市场的影响。

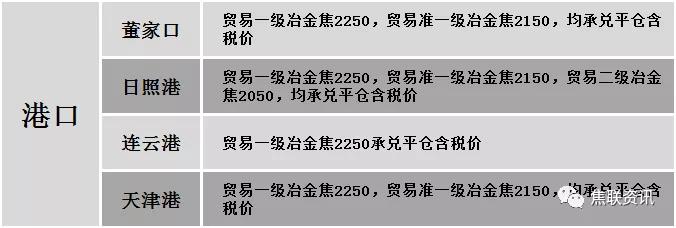

港口焦炭价格

公路运价情况

建材市场综述

上周五国内建材价格稳中个调运行,调整幅度10-40元,28个螺纹主要城市中,17个城市持平,占比60.71%,8个城市上涨,3个城市下跌。期货方面:螺纹2110开5110,最高5195,最低5086,收5116,跌7跌幅0.14%;铁矿2109涨9.5涨幅0.92。钢厂调价:马钢高线、盘螺上调30;重庆永航螺纹、盘螺、线材下调30。宏观方面:中国一季度GDP同比增18.3%,预期增18.4%,去年四季度增6.5%。下游方面:2021年一季度集装箱新船订单量约150万个标准箱左右,我国造船企业拿到了近一半的订单;国家统计局:中国3月70大中城市中有62城新建商品住宅价格环比上涨,2月为56城。行业方面:世界钢铁协会:预测到2022年,全球钢铁需求将增长2.7%,至19.25亿吨;国家统计局:2021年1-3月我国粗钢、生铁和钢材产量分别为27104万吨、22097万吨和32940万吨,分别同比增长15.6%、8%和22.5%。成交方面:期螺持绿震荡,但原料端盘面拉涨明显,现货市场多持观望态度,部分商家对建材价格窄幅调整,然终端需求释放一般,对高价资源接受意愿不高,考虑到成本端支撑力度较强,建材价格涨跌区间均有限,预计今日国内建材价格或将主稳运行。