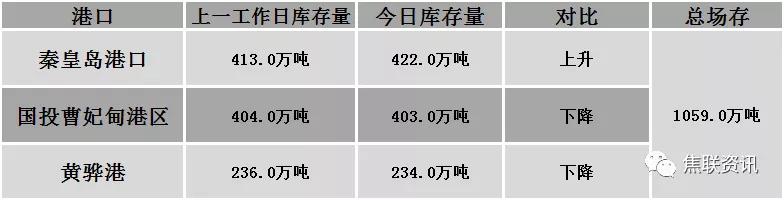

焦炭方面,今日国内焦炭市场稳中偏强运行,焦价第三轮提涨100-120元/吨范围逐步扩大。供应方面,主产地区部分焦企因环保因素限产10%-30%左右,焦炭市场供应持续收紧,焦企目前出货情况良好,厂内焦炭几无库存,带动焦企心态持续向好,现山西地区主流准一级湿熄焦报2050-2180元/吨。需求方面,钢厂开工率维持高位,厂内焦炭库存持续下降,个别库存低位的钢厂有催货现象,与焦企协商加价,且近期有新增高炉投产预期,或对焦炭采购补库有进一步需求。港口方面,港口交投氛围尚可,贸易商多偏高价出售,然终端高价需求较少,实际成交较为一般,考虑到部分焦炭出口,带动少数港口库存略有下降,现港口准一级冶金焦主流现汇出库价2380-2400元/吨。综合来看,钢厂焦炭库存呈下降趋势,影响厂内焦炭库存有结构性紧缺情况,对焦炭补库需求上升,且焦企供应持续收紧,带动市场情绪多偏乐观,预计短期内焦炭市场仍稳中偏强运行。后续需继续关注主产区主导焦企第三轮提涨情况、钢焦企业限产检修情况、市场参与者心态及主产地环保限产执行情况等对焦炭市场的影响。

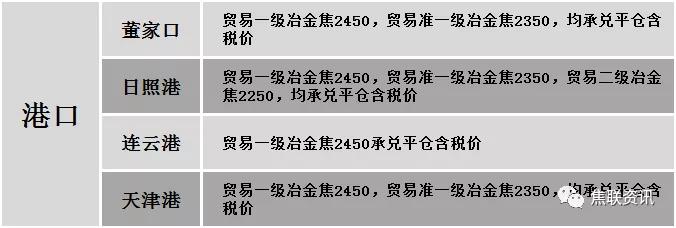

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格主流上涨运行,调整幅度20-80元,28个螺纹主要城市中,23个城市上涨,占比82.14%,4个城市持平,1个城市下跌。期货方面:螺纹2110开5300,最高5475,最低5292,收5371,涨123涨幅2.34%;铁矿2109涨47.5涨幅4.33%。钢厂调价:首钢长治螺纹、盘螺、线材上调30;河钢天津及北京高线、盘螺上调20,螺纹上调30;山东石横特钢及莱钢永锋螺纹上调20,盘螺上调40。宏观方面:商务部:2021年1-3月,我国对外直接投资2061.4亿元人民币(折合317.9亿美元),同比增长4.6%。上游方面:国家统计局:2020年1月-3月份,我国铁矿砂及其精矿进口量同比增长1.3%,总进口量为26273万吨,进口金额为238.01775亿美元,同比增长11.7%。下游方面:国际船舶网:2021年4月19日至2021年4月25日,全球船厂共接获43+7艘新船订单,其中中国船厂获得31+6艘新船订单。成交方面:期螺再度强势拉涨,现货市场信心备受提振,商家对建材价格多为跟涨,且五一假期临近,终端有一定的备货需求,叠加焦炭及铁矿石等上行趋势难挡,钢厂对后市预期向好,预计今日国内建材价格或将稳中偏强运行。