焦炭方面,今日国内焦炭市场稳中向好运行。供应方面,主产地环保检查持续进行,焦企开工有不同程度下降,部分前期限产的焦企暂无复产迹象,部分新增产能有延期投产可能,且焦企订单较为充足,厂内库存降至低位或处无库存状态,现山西地区主流准一级湿熄焦报2150-2280元/吨。需求方面,下游钢厂在高利润刺激下整体开工维持高位,且厂内焦炭持续下滑,对焦炭采购较为积极,部分优质资源因供应紧缺,钢厂采购稍显困难。港口方面,港口焦炭现货市场偏强运行,目前港口可售资源较少,多为期现套保资源,且交投氛围较为活跃,部分贸易商对后市看好,多囤货待涨暂无出货意向,现港口准一级冶金焦主流现汇出库价2500-2550元/吨。综合来看,焦炭市场供需局面仍然偏紧,且钢厂及贸易商拿货积极性不减,近期焦炭市场或仍维持供不应求现象,预计短期内焦炭市场继续稳中偏强运行。后续需继续关注钢焦企业限产检修情况、市场参与者心态及主产地环保限产执行情况等对焦炭市场的影响。

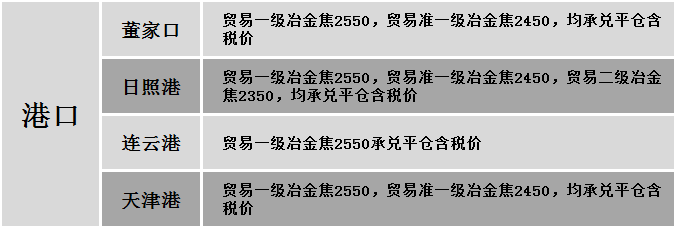

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格稳中偏强运行,调整幅度10-60元,28个螺纹主要城市中,14个城市持平,占比50%,10个城市上涨,4个城市下跌。期货方面:螺纹2110开5329,最高5475,最低5317,收5452,涨104涨幅1.94%;铁矿2109跌9.5跌幅0.84%。钢厂调价:马钢高线、螺纹、盘螺下调30;首钢长治螺纹、盘螺、线材上调30;柳钢螺纹钢、盘螺、高线上调100。宏观方面:交通运输部:一季度完成交通固定资产投资5792亿元,比2020年同期增长52.8%、比2019年同期增长18.5%。下游方面:贝壳研究院:4月全国66城新房市场成交量增速收窄,贝壳50城二手房成交量环比降约20%,二手房价格指数涨幅收窄。库存方面:本周五大主要钢材品种总库存2269.34万吨,较上周同期降132.46万吨,其中社会库存降98.61万吨至1624.92万吨,钢厂库存降33.85万吨至644.42万吨。行业方面:2021年中天5-1期计划量,螺纹6折(上期8折)、线材和盘螺4折(上期6折)。成交方面:期螺震荡走高,且建材周度库存仍呈下降趋势,提振现货市场信心,部分商家对建材价格有所上调,假期临近,终端备货需求开始释放,市场实际成交有所回暖,考虑到铁矿、焦炭等价格仍居高位,钢厂挺价意愿较强,预计今日国内建材价格或将稳中偏强运行。