焦炭方面,今日国内焦炭市场暂稳运行。供应方面,目前焦企利润尚可,生产积极性较高,市场供应稍有回升,销售情况较好,资源多流向钢厂,焦企厂内多处无库存状态,现山西地区主流准一级湿熄焦报2690-2820元/吨。需求方面,钢厂铁水日均产量维持高位,对焦炭需求较好,厂内焦炭库存整体处偏低位,短期内仍以补库为主,个别钢厂因焦炭到货情况好转,厂内焦炭库存有所回升,且本周部分钢厂成材库存小幅上升,后期对焦炭采购节奏或将有所放缓。港口方面,受期货盘面影响,部分有现货资源的贸易商因集港价格成本较高,低价出货意向较弱,港口成交情况较为平淡,叠加当前现货价格暂处高位,贸易商多持观望情绪,集港量有所减少,两港焦炭库存持续下降,现港口准一级冶金焦主流现汇出库价2650-2700元/吨左右。综合来看,钢厂对焦炭需求良好,对焦价仍有一定支撑力度,然受期货盘面影响,市场心态有所转弱,贸易商投机需求较前期有所减少,港口贸易商多积极出货为主,且国家对大宗商品等多有关注,后期政策端或将对焦炭市场带来一定程度影响,预计短期内焦炭市场将暂稳运行。后续需继续关注钢焦价格走势、钢焦企业限产检修情况、市场参与者心态及国家政策走向情况等对焦炭市场的影响。

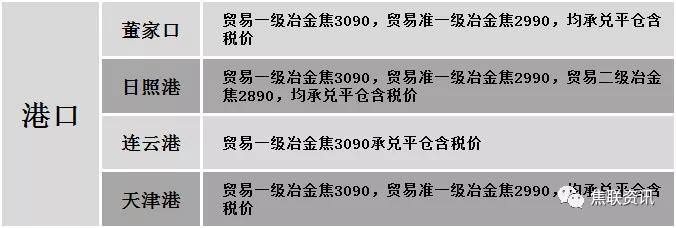

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格普遍大幅下调运行,调整幅度30-400元,28个螺纹主要城市中,28个城市下跌,占比100%。期货方面:螺纹2110开5200,最高5274,最低5010,收5186,跌258跌幅4.74%;铁矿2109跌69跌幅5.70%。钢厂调价:马钢螺纹下调100,高线、盘螺下调200;首钢长治螺纹下调300,盘螺、线材下调400;长江钢铁螺纹下调300,盘螺下调400。宏观方面:中国5月1年期贷款市场报价利率(LPR)为3.85%,预期为3.85%,上月为3.85%,5年期贷款市场报价利率为4.65%,预期为4.65%,上月为4.65%。下游方面:国家统计局:2021年4月挖掘机产量43412台,同比下降2.9%,时隔20个月同比增速首次转负;4月国内汽车产量227.30万辆,同比增长6.8%,1-4月累计产量865.80 万吨,较去年同期增长53.4%;4月国内民用钢质船舶产量264.80 万载重吨,同比下降15.50%,1-4月累计产量1045.00万载重吨,较去年同期增长22.8%。库存方面:本周五大主要钢材品种总库存2040.71万吨,较上周同期降72.28万吨,其中社会库存降85.40万吨至1453.47万吨,钢厂库存增13.12万吨至587.24万吨。行业方面:唐山东华热轧产线暂定于6月1日开始检修,为期30天,日均减少热轧卷板产量0.5万吨,预计影响总产量15万吨左右;国家统计局:2021年4月份,我国钢筋产量为2365.6万吨,同比增长11.8%。成交方面:黑色系期货再次集体大幅下行,期螺盘中接近跌停,现货市场心态持续走弱,商家报价大幅回落,然终端拿货积极性不高,市场整体成交情况一般,加之近期国家宏观政策要求做好大宗商品稳步发展,预计今日国内建材价格或将稳中偏弱运行。