焦炭方面,今日国内焦炭市场稳中趋弱运行。焦价首轮提降120元/吨陆续落地执行,部分焦企对此轮提降抵触情绪较强。供应方面,主产地除个别焦企仍在限产外,其余焦企正常生产,目前销售情况较好,库存压力较低,部分焦企库存稍有累积,以积极出货为主,整体看焦炭供应趋于宽松,部分优质资源供应仍然紧张。现山西地区主流准一级湿熄焦报2570-2700元/吨。需求方面,钢厂整体开工水平仍居高位,焦炭到货情况好转,库存持续小幅回升,叠加成材市场步入淡季,钢厂利润微薄,部分钢厂接货积极性一般,打压原料成本意愿较强。港口方面,港口市场现货资源偏紧,库存下滑,贸易商暂无低价出货意向,目前集港价格倒挂明显,贸易商观望情绪浓厚,暂无集港意向,现港口准一级冶金焦主流现汇出库价2600-2650元/吨左右。综合来看,环保管控日渐宽松,焦企开工维持高位,市场焦炭资源流通量有所增加,而钢厂在低利润高成本的影响下,对焦炭采购积极性降低,焦炭供需偏紧局面逐渐缓解,预计短期内焦炭市场或将稳中偏弱运行。后续需继续关注钢焦价格走势、主流钢厂焦炭库存情况、市场参与者心态及国家政策走向情况等对焦炭市场的影响。

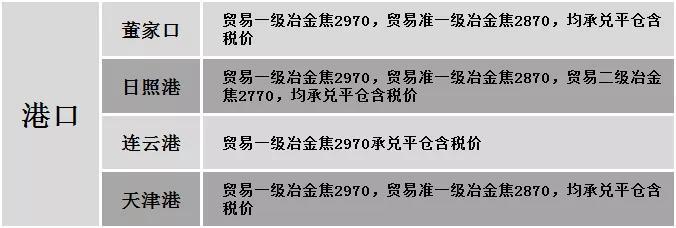

港口焦炭价格

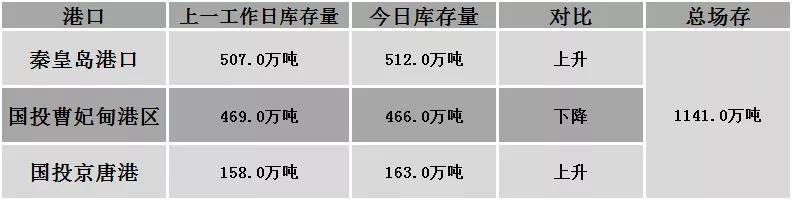

公路运价情况

建材市场综述

昨日国内建材价格偏弱运行,调整幅度10-100元,28个螺纹主要城市中,22个城市下跌,占比78.75%,4个城市持平,2个城市上涨。期货方面:螺纹2110开4981,最高5188,最低4970,收5148,涨87涨幅1.72%;铁矿2109涨22涨幅1.88%。钢厂调价:山西晋南钢铁螺纹下调80,盘螺下调100;山西美锦螺纹下调50;韶钢高线、螺纹、盘螺上调30。宏观方面:中国5月财新服务业PMI为55.1,前值56.3;财政部下达2021年新增地方政府债务限额42676亿元,其中一般债务限额8000亿元,专项债务限额34676亿元。下游方面:全球房价指数报告显示,截至3月的12个月,全球平均房价上涨7.3%,为2006年第四季度以来最大涨幅。库存方面:本周五大主要钢材品种总库存1980.87万吨,较上周同期降51.66万吨,其中社会库存降14.72万吨至1393.52万吨,钢厂库存降36.94万吨至587.35万吨。行业方面:商务部:钢材价格继续回落,其中螺纹钢、普通中板、高速线材价格分别为每吨5014元、5439元和5294元,分别下降6.1%、5.6%和5.3%。成交方面:期螺低开高走,现货市场信心有所提振,然考虑到近期下游拿货积极性不高,商家操作多以让利出货为主,但整体成交表现平平,且近期高温及降雨天气或将影响工地开工,终端需求难有大幅放量,考虑到当前钢厂库存压力不大,且成本端仍有一定的支撑力度,预计今日国内建材价格或将稳中个调运行。