焦炭方面,今日国内焦炭市场偏稳运行。供应方面,七一期间山西、河北地区焦企限产范围逐渐增大,限产比例执行30-50%不等,且受原料煤供应紧张影响,焦企限产时间或相对较长。目前焦企焦炭产量下降,厂内库存压力几无,部分资源供应仍然紧张,且因交通管制原因,焦炭发运不畅,现山西地区主流准一级湿熄焦报2690-2820元/吨。需求方面,钢厂焖炉有所增加,部分钢厂或有延期焖炉计划,对焦炭需求走弱,部分地区钢厂库存暂处中位水平,部分地区钢厂增库略显困难,库存仍然偏低。港口方面,港口焦炭交投氛围一般,成交较少,现货资源仍然偏紧,贸易商多无库存,现港口准一级冶金焦主流现汇出库价2800-2850元/吨。综合来看,煤焦钢企业严格落实七一期间相关停限产要求,开工率均有所下滑,焦企焦炭供应较前期收紧,钢厂焦炭日耗减少,供需双弱下,预计短期内焦炭市场或将偏稳运行。后期需继续关注煤焦钢价格走势、下游钢厂限产检修情况、煤矿复产情况及各地环保限产政策等对焦炭市场的影响。

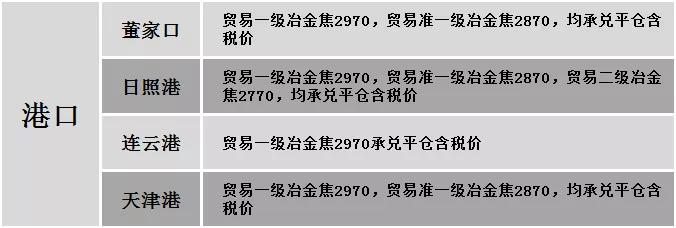

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格偏弱运行,调整幅度10-50元,28个螺纹主要城市中,14个城市下跌,占比50%,13个城市持平,1个城市上涨。期货方面:螺纹2110开5085,最高5151,最低5057,收5147,涨44涨幅0.86%;铁矿2109跌8.5跌幅0.72%。钢厂调价:莱钢永锋螺纹、盘螺下调20;黎城太行螺纹下调20;山西建龙盘螺、线材下调40。宏观方面:中国6月制造业PMI 50.9,预期50.8,前值51。上游方面:2021年第26周(06.21-06.27),四大矿山共计发货2177.9万吨,环比增加321.1万吨,同比增加175.9万吨。行业方面:马钢计划于7月1日开始对小棒线进行检修,检修时段分别为7月1日至8日,7月20日至7月28日,预计总影响产量约3.5万吨,于9月开始对1号4000m³的高炉检修100天,预计影响铁水总产量90万吨左右,于9月15日开始对1号4000m³的高炉大修90天,预计影响铁水总产量80万吨左右;遵义福鑫计划于7月1日对两座电炉及配套轧机全部停产检修3天,日均影响产量5500吨;中物联钢铁物流专业委员会:6月份钢铁行业PMI为45.1%,环比下降1.0个百分点。成交方面:期螺震荡上行,叠加宏观数据的利好影响,且近期钢厂限产检修现象有所增加,现货市场心态有所提振,商家多以窄幅让利出货为主,然各地运输均有不同程度的管控,且下游仍处梅雨季节,工地开工受限,整体成交表现不佳,考虑到宏观消息及成本端的高位支撑,预计今日国内建材价格或将稳中个调运行。