焦炭方面,今日国内焦炭市场暂稳运行。供应方面,除山西、河北地区部分焦企因“七一”管控有限产现象外,其余地区焦企多正常生产,出货尚可,发运较为顺畅,库存低位运行,部分资源供应仍然紧张。现山西地区主流准一级湿熄焦报2690-2820元/吨。需求方面,据悉“七一”结束后,唐山地区部分钢厂或因成本原因暂缓复产,其余钢厂逐步复产,交通运输管制放松,短期内对焦炭需求或将增加,山西地区多数钢厂因库存较高,成本压力较大,复产节奏放缓。当前钢厂焖炉较多,开工率有所下滑,厂内焦炭库存多处低位水平,考虑到钢厂利润一般,部分品种有亏损,部分钢厂有控制到货现象,对焦炭需求较弱。港口方面,港口现货暂稳运行,交投氛围一般,实际成交较少,贸易商观望情绪浓厚,现港口准一级冶金焦主流现汇出库价2800-2850元/吨。综合来看,“七一”大庆之后,煤矿、焦企及钢厂限产情况将会放松,届时煤矿将逐步恢复原料煤供应,焦企生产逐渐恢复正常状态,焦炭供应量有所增加,然考虑到钢厂盈利转差,后期不排除有减产预期,预计短期内焦炭市场或将偏稳运行。后期需继续关注煤焦钢价格走势、下游钢厂限产检修情况、煤矿复产情况及各地环保限产政策等对焦炭市场的影响。

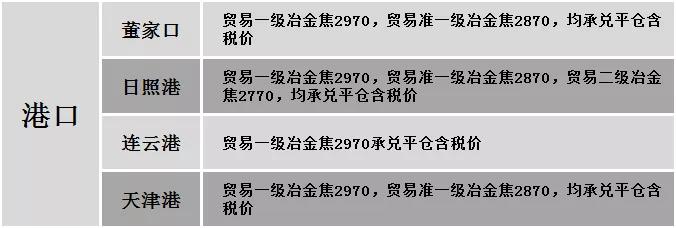

港口焦炭价格

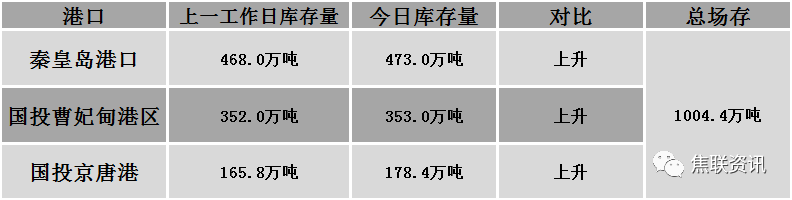

公路运价情况

建材市场综述

昨日国内建材价格稳中偏强运行,调整幅度10-60元,28个螺纹主要城市中,13个城市持平,占比46.43%,10个城市上涨,5个城市下跌。期货方面:螺纹2110开5156,最高5198,最低5113,收5146,涨39涨幅0.76%;铁矿2109涨12.5涨幅1.08%。钢厂调价:山西中阳线材上调15;黎城太行螺纹、盘螺下调30。宏观方面:中国6月财新制造业PMI 51.3,预期51.8,前值52。下游方面:第一商用车网:2021年6月份,我国重卡市场预计销售各类车型15.3万辆左右(开票数口径),环比下降6%,同比下滑10%,销量比去年同期减少约1.6万辆。库存方面:本周五大主要钢材品种总库存2153.75万吨,较上周同期增43.68万吨,其中社会库存增34.76万吨至1480.17万吨,钢厂库存增8.92万吨至673.58万吨。行业方面:铜陵富鑫计划于7月15日开始停产两座550m³高炉,转换一座1280m³新高炉,另两条轧线同步进行停产检修,预计置换时间两个月左右,总计影响产量约30万吨;中天钢铁计划于7月1日起对1条工业线材大盘卷进行改造,预计维持6个月,预计整体影响优线产量30万吨;柳钢冷轧产线预计7月10日开始检修,检修时间6天,预计影响产量5万吨左右;永钢计划于7月6日对棒材二线检修,计划检修5天,预计影响螺纹产量0.25万吨/日;扬州恒润7月中旬开始中板生产线检修,检修暂定2-3个月,影响产量0.1万吨/天;天钢计划于7月15日-7月31日期间对一轧线进行检修,预计影响棒材产量6万吨左右。成交方面:期螺持红震荡,部分商家在百年党庆的利好带动下对建材价格小幅上调,然受成材淡季影响,且近期钢厂在七一期间多有检修限产现象,叠加运输不畅,实际成交表现不佳,现货市场情绪有所走弱,当前钢厂利润空间微薄,或有以延期复产缓解钢市压力预期,考虑到成本端支撑仍在,预计今日国内建材价格或将稳中个涨运行。