焦炭方面 ,今日国内焦炭市场弱势运行,随着主流钢厂对焦炭采购价格提降120元/吨,本轮提降全面落地。供应方面,焦企生产基本维持正常水平,出货情况尚可,厂内库存压力较小,且随着新增产能逐渐释放,焦炭供应较为稳定,现山西地区主流准一级湿熄焦报2450-2500元/吨。需求方面,钢厂整体开工暂时持稳,部分地区钢厂因粗钢压减产量政策及自身利润欠佳等因素影响高炉有停、限产现象,部分地区钢厂因环保督察小组入驻检查,生产稍受影响,整体看钢厂对焦炭需求较前期有所减弱,多以按需采购为主。港口方面,交投氛围较冷清,钢厂因减产预期较强,对焦炭需求下滑,从港口采购意向偏弱,市场成交较少,现港口准一级冶金焦主流现汇出库价2650-2700元/吨。综合来看,钢厂采购节奏放缓,对焦炭多有控制到货现象,部分焦企因此库存累积,焦炭供需面逐渐趋于宽松,预计短期内焦炭市场或将偏弱运行。后期需继续关注山东地区焦钢企业限产情况、钢厂采购情绪及粗钢产量压减政策落实情况等对焦炭市场的影响。

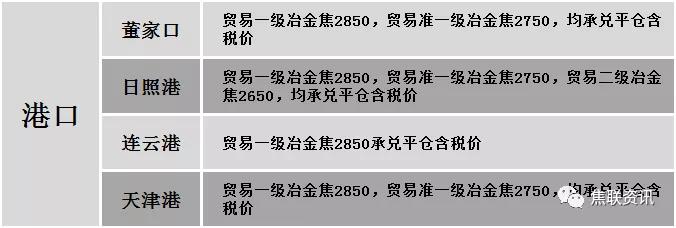

港口焦炭价格

公路运价情况

建材市场综述

昨日国内建材价格主流偏强运行,调整幅度10-70元,28个螺纹主要城市中,20个城市上涨,占比71.43%,7个城市持平,1个城市下跌。期货方面:螺纹2110开5568,最高5597,最低5501,收5546,涨48涨幅0.87%;铁矿2109涨19.5涨幅1.61%。钢厂调价:马钢高线、螺纹、盘螺上调50;南钢螺纹上调30;首钢长治高线、螺纹、盘螺上调20。宏观方面:中国二季度GDP同比增7.9%,预期增8.5%,一季度增速为18.3%。下游方面:国家统计局:6月份,一线城市新建商品住宅销售价格环比上涨0.7%,涨幅与上月相同;中国1-6月房地产开发投资同比增15%,前值增18.3%。库存方面:本周五大主要钢材品种总库存2156.77万吨,较上周同期降8.90万吨,其中社会库存增15.41万吨至1525.21万吨,钢厂库存降24.31万吨至631.56万吨。行业方面:国家统计局:中国6月份工业增加值同比增长8.3%,预估为7.9%;2021年6月份,我国粗钢日均产量312.9万吨,生铁日均产量252.6万吨,钢材日均产量402.4万吨。成交方面:国家统计局发布各项宏观数据,黑色系期货持红上扬,期螺盘中再创近期高点,现货市场看涨情绪渐浓,商家对建材价格多有上调,然近期终端需求难有大幅放量,钢价持续拉涨后,市场对高价资源采购意愿较弱,考虑到成本端支撑仍在,预计今日国内建材价格或将稳中个调运行。