焦炭方面,今日国内焦炭市场维持弱稳运行。供应方面,近期原料煤价格高位运行,焦企成本压力增加,且部分煤种供应偏紧,焦企补库稍显乏力,心态稍有转变,部分焦企受环保检查等因素影响限产20-30%,焦炭区域性供应有收紧预期。部分焦企出货略显不畅,部分焦炭品种有累库现象,整体看焦企多正常生产,焦炭供应逐渐趋于宽松,现山西地区主流准一级湿熄焦报2450-2520元/吨。需求方面,近期钢厂检修、限产计划增加,钢厂对焦炭多以按需采购为主。山东省已出台粗钢产量压减工作方案,明确要求2021年粗钢产量不超过7650万吨,后期山东省粗钢产量同比去年或将下降15.8%,对焦炭需求或将减少。港口方面,港口可售资源较少,两港库存暂处低位水平,贸易商集港情绪一般,多持观望态度,部分贸易商有少量采购的情况,现港口准一级冶金焦主流现汇出库价2650-2700元/吨。综合来看,钢厂对焦炭需求减少,采购节奏放缓,焦企在环保等因素的影响下限产预期较强,焦炭供应或将收紧,加之焦企利润收缩,对焦价提降有一定的抵触情绪,预计焦炭市场或将稳中偏弱运行。后期需继续关注原料煤价格走势、山东地区焦钢企业限产情况、钢厂采购情绪及粗钢产量压减政策落实情况等对焦炭市场的影响。

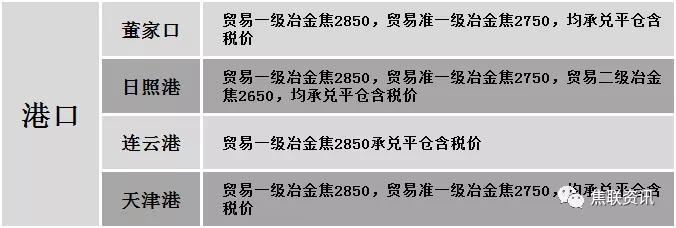

港口焦炭价格

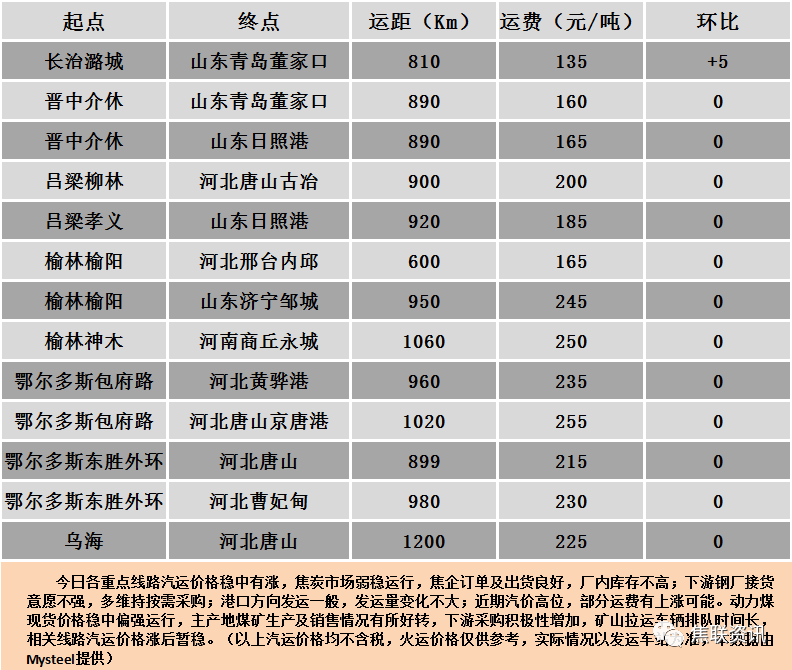

公路运价情况

建材市场综述

昨日国内建材价格偏弱运行,调整幅度10-50元,28个螺纹主要城市中,13个城市下跌,占比46.43%,12个城市持平,3个城市上涨。期货方面:螺纹2110开5550,最高5660,最低5481,收5648,涨61涨幅1.09%;铁矿2109跌64跌幅5.32%。钢厂调价:长江钢铁螺纹、盘螺下调30;山东石横特钢及莱钢永锋螺纹、盘螺下调50;西王特钢高线、盘螺下调40。宏观方面:商务部:密切跟踪监测大宗商品的价格走势,构建大宗商品稳定外贸渠道。下游方面:乘联会:7月第二周市场零售总体同比下降7%。库存方面:本周五大主要钢材品种总库存2141.20万吨,较上周同期降15.57万吨,其中社会库存降0.99万吨至1524.22万吨,钢厂库存降14.58万吨至616.98万吨。行业方面:山东省发布2021年粗钢产量压减数据进行确认的函,明确2021年全省粗钢产量不超过7650万吨。成交方面:受暴雨天气影响,对终端需求有所压制,期螺盘中持续走弱,但随着午后商务部对大宗商品 稳价消息的利好提振,期螺快速拉涨翻红,现货市场观望情绪较浓,商家多窄幅操作出货,本周建材库存因在于各地严控产量,开始呈下降趋势,然在多地持续降雨的影响下,供需仍表现为双弱,建材价格涨跌幅度均有限,预计今日国内建材价格或将稳中个调运行。